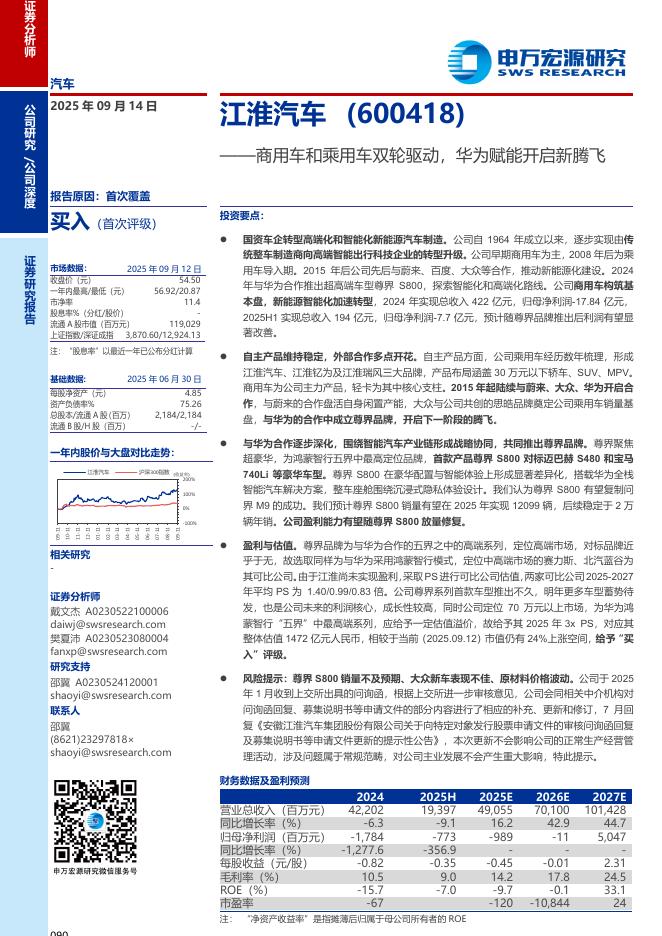

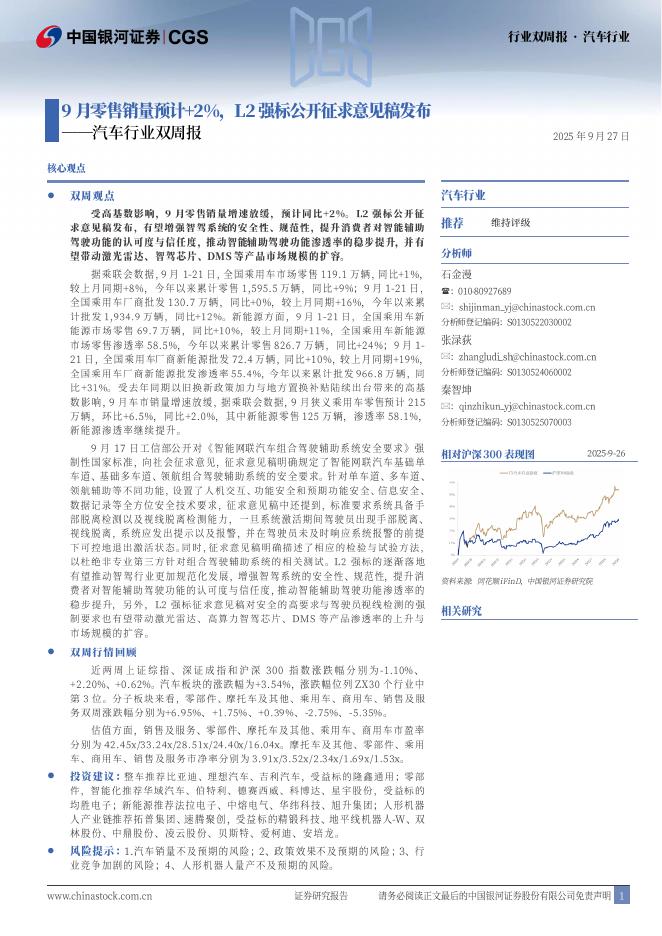

文件列表:

天风证券:电子行业深度研究:电连技术-从消费电子到智能汽车,内生外延布局未来.pdf |

下载文档 |

资源简介

>

1、消费电子仍有乐观增长机会,看好拓展海外客户。

市场普遍预期认为在全球安卓手机市场基本饱和的背景下公司消费电子业务增长动能较小,而我们认为5G从Sub6到毫米波的发展将给公司智能手机相关业务线带来新机。同时,公司射频连接器、板对板连接器、LCP天线、软板、Pogopin等产品下游应用广阔,我们看好公司拓展海外客户,全球业务覆盖、盈利空间的提升将为公司带来后续增长机会。

2、汽车高速连接器市场规模大,竞争格局显著恶化概率小。

市场对未来竞争格局与市场空间存在分歧,我们认为公司目前已导入主流车厂,逐步实现大规模交付与自动化生产,基于公司卡位优势及高速连接器国产化率较低的情况下,未来对手进入对公司影响有限,行业竞争格局显著恶化概率较小。同时,全球高速连接器市场规模天花板高、国内国产化率低,公司潜在空间仍然广阔,当下单车平均价值量仍处于较低水平,在智能化驾驶趋势下,有望带动FAKRA、MiniFAKRA及以太网连接器单车用量增加,单车价值量有望显著提升。

3、投资并购扩展细分领域,前瞻布局未来。

由国际连接器大厂路径可知,投资并购有利于细分领域快速扩张、提高市占率及实现快速增长。公司近年来对

加载中...

本文档仅能预览20页

新年钜惠,五折加入!!!

更多>>

本类相关报告

2025-10-11 更新 30 页

2025-10-11 更新 46 页

2025-10-11 更新 26 页

2025-10-11 更新 19 页

2025-10-11 更新 0 页