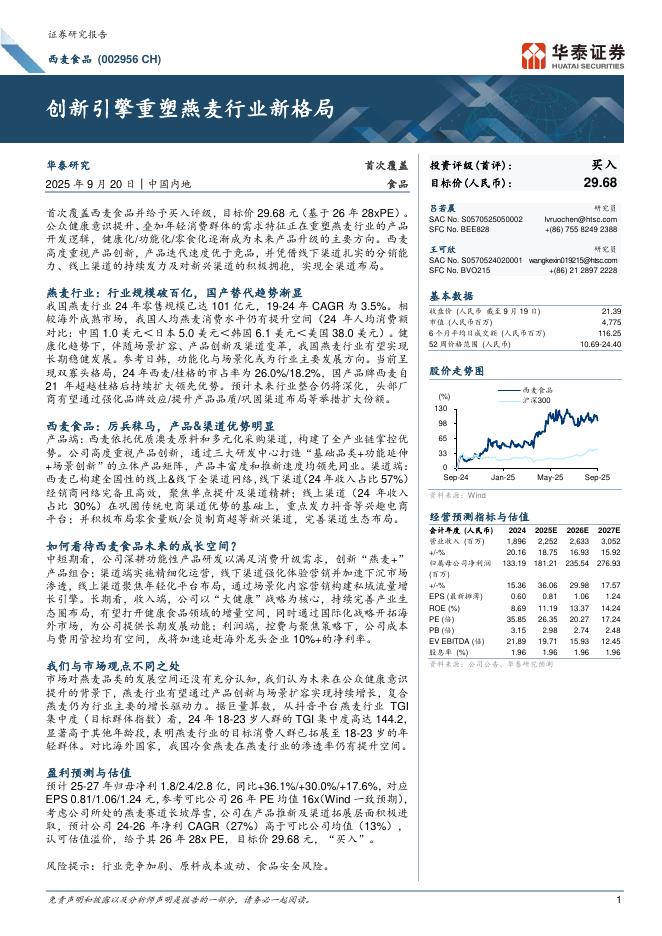

文件列表:

财通证券:山西汾酒(600809)-青花势能持续引领,全年增长后劲仍足.pdf |

下载文档 |

资源简介

>

山西汾酒(600809)核心观点事件:公司披露上半年经营公告,23H1预计实现营业总收入约190.11亿元,同增23.98%,归母净利润约67.75亿元,同增35.15%;相应估算23Q2营收总收入为63.28亿元,同增31.75%,归母净利润19.56亿元,同增50.14%。青花增速持续引领,多价位产品协同发力。需求弱复苏背景下,23年公司产品组合发力更为均衡:①预计青花系列23H1约30%+增速,其中复兴版保持双位数增长,青20、25快速增长,结合酒企发货及渠道库存反馈,今年以来青花动销增速仍然表现领先。②预计腰部产品23H1增速略慢于青花,宴席推广有待数字化扫码系统落地后进一步加强。③预计玻汾23Q2增速环比Q1基本持平,上半年增速略慢于公司整体。伴随产能限制逐步缓解,玻汾仍是清香氛围培育的重要一环。考虑玻汾投放节奏相对前置,预计全年增速较半年度略有回落。销售调控更趋精细,收入兑现节奏稳健。今年以来公司持续优化销售管控,通过费用后置、4-5月控货、价格体系调控、点状停货调整等操作,推动青20批价稳步回升至345-350,复兴版培育落地亦更为细化。后续伴随数字化扫码系统上线,公司销

加载中...

已阅读到文档的结尾了

新年钜惠,五折加入!!!

更多>>

本类相关报告

2025-09-30 更新 17 页

2025-09-30 更新 35 页

2025-09-30 更新 10 页

2025-09-30 更新 10 页

2025-09-30 更新 7 页