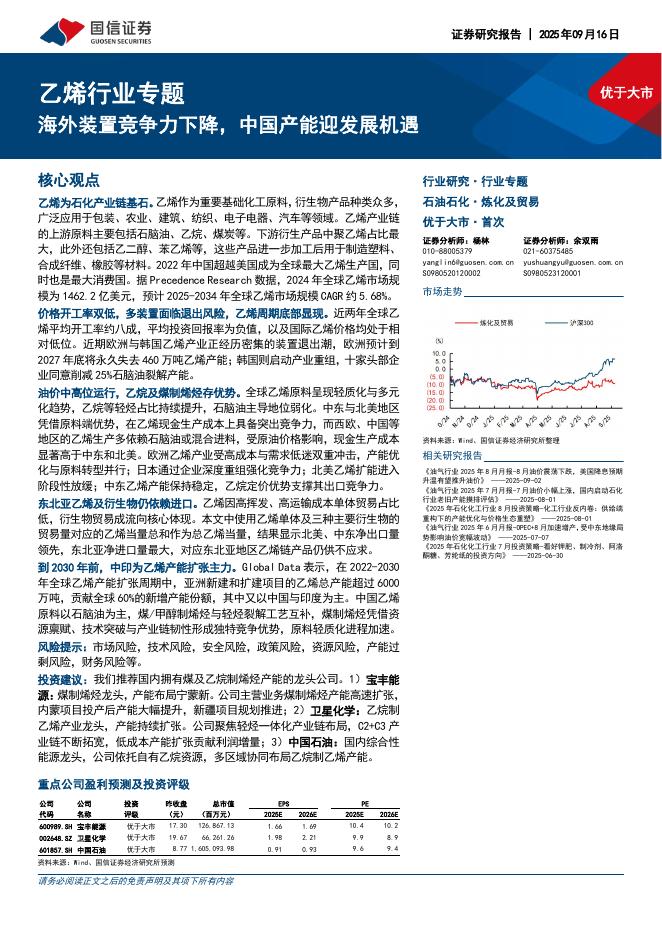

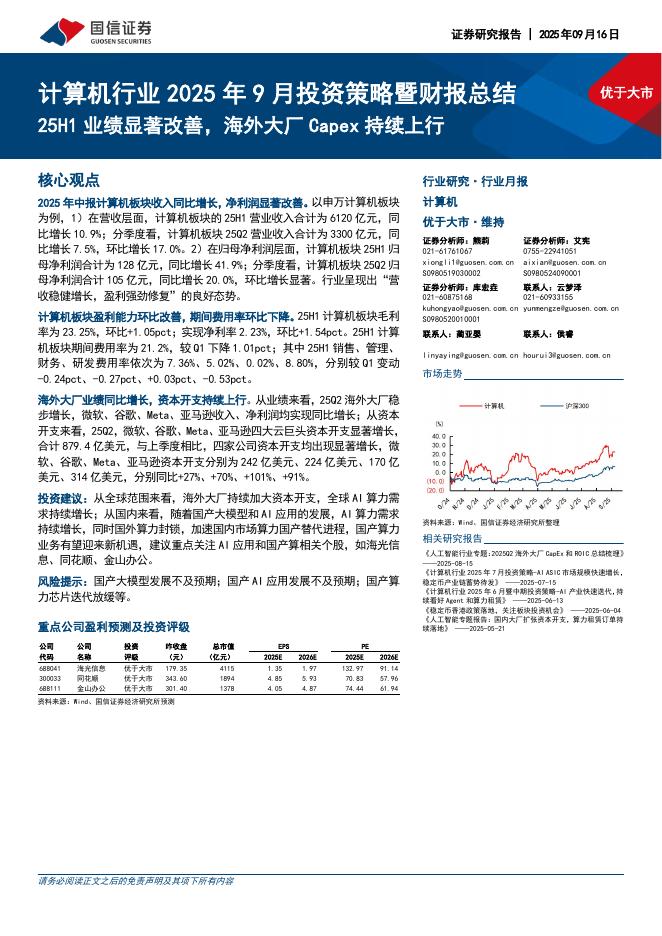

文件列表:

国信证券:海洋王(002724)-2022年中报点评:Q2业绩降幅收敛,全年成长仍然可期.pdf |

下载文档 |

资源简介

>

海洋王(002724)核心观点疫情影响公司经营,Q2业绩降幅已明显收敛。2022H1公司营收8亿,同比-5.22%,归母净利润0.7亿,同比-26.98%,EPS为0.0898元/股,其中Q2单季度收入4.96亿,同比-6.25%,归母净利润0.53亿,同比-22.47%。在国内多地疫情反复的背景下,供应链、物流运输连接不畅,客户招投标延缓,现场方案制定面临一定阻碍,使得上半年业绩承压,随着Q2后期疫情逐步缓解、复工复产推进,Q2单季度业绩降幅已明显收敛。工程施工业务占比提升,回款减少致现金流承压。分业务来看,上半年固定/便携/移动照明设备业务合计实现营收5.28亿,同比-20.53%,实现毛利率63.88%,同比-0.62pct;工程施工业务上半年实现收入2.65亿,同比+56.73%,主因工程业务项目规模和质量提升,板块收入占比提升13.1pct至33.15%,毛利率小幅提升1.32pct至33.95%。公司上半年期间费用率进一步优化1.15pct至44.15%,其中销售/管理/财务/研发费用率分别为30.92%/7.35%/-0.53%/6.41%,分别同比-2.47/+0.19

加载中...

已阅读到文档的结尾了

新年钜惠,五折加入!!!

更多>>

本类相关报告

2025-09-17 更新 15 页

2025-09-17 更新 32 页

2025-09-17 更新 48 页

2025-09-17 更新 13 页

2025-09-17 更新 18 页