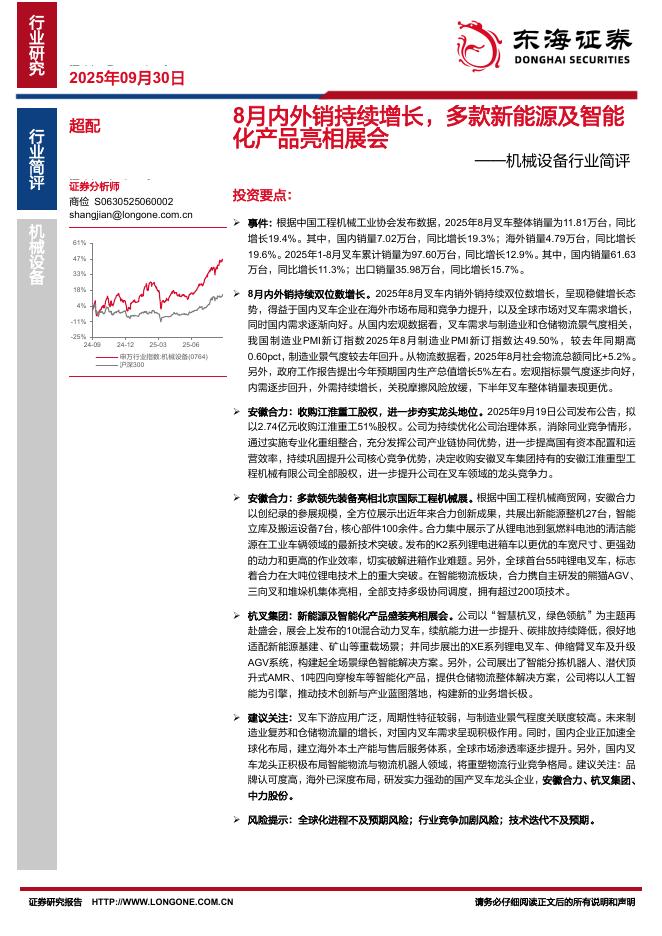

文件列表:

财通证券:国机精工2021年报点评:传统主业表现亮眼,卡位培育钻石高增赛道.pdf |

下载文档 |

资源简介

>

国机精工(002046)公司发布2021年度报告经营业绩大幅提升,历史包袱逐步出清:2021年,公司实现营业收入33.28亿元,同比增长41%;实现归母净利润1.27亿元,同比增长105%。受益于下游航天、半导体、培育钻石等行业需求火热,公司主要产品军品轴承、超硬材料制品收入实现快速增长。2021Q4,公司计提资产减值损失9136万元,主要来自民品轴承业务,预计后续影响逐步缩小,公司业绩有望释放。主业轴承及超硬材料下游高景气,公司优势稳固(1)公司军品航天特种轴承处于市场垄断地位,目前订单充足。2021年1月,公司公告将投资建设“伊滨科技产业园(一期)项目”来缓解军品轴承产能紧张问题,“十四五”期间收入有望持续增长;(2)半导体产业火热带动公司超硬材料制品业务增长,公司凭借技术优势有望实现进口替代。HPHT&CVD并举,培育钻石业绩增长可期(1)HPHT法下,公司2021年六面顶压机产能在200-300台,毛利率在10-20%。近期河南省推出“982”工程,多个培育钻石及工业金刚石生产项目入选,对六面顶压机的需求大幅增长,供需缺口下价格有望上涨,带动盈利能力提升;(2)CVD法下,公司

加载中...

已阅读到文档的结尾了

新年钜惠,五折加入!!!

更多>>

本类相关报告

2025-10-04 更新 49 页

2025-10-04 更新 9 页

2025-10-04 更新 7 页

2025-10-04 更新 10 页

2025-10-04 更新 2 页