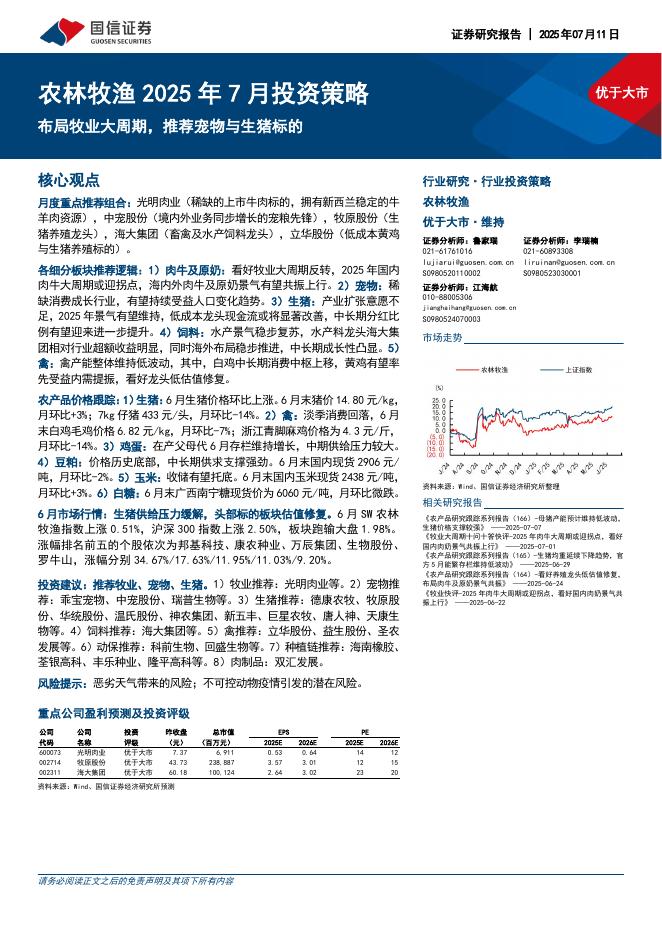

文件列表:

中国银河:圣农发展(002299)-鸡肉、肉制品销量快增长,Q2成本管控优势显现.pdf |

下载文档 |

资源简介

>

圣农发展(002299)事件公司发布2021年半年度报告。原材料成本增加,冲击2021H1效益回落2021H1公司营业收入为67.72亿元,同比+4.17%,其中鸡肉、肉制品业务分别贡献收入43.32亿元、21.24亿元,同比+4.53%、+13.76%;归母净利润2.75亿元,同比-79.38%;扣非后归母净利润为2.60亿元,同比-80.37%。公司综合毛利率9.48%,同比-17.45pct;期间费用占比为4.98%,同比-0.65pct。21Q2公司实现营收36.84亿元,同比+4.83%;归母净利润1.95亿元,同比-69.19%;扣非后归母净利润1.86亿元,同比-70.26%。期间费用率为4.29%,同比-1.05pct。2021Q1,受玉米、豆粕等大宗原材料价格大幅上涨影响,企业生产成本增加,冲击白羽肉鸡行业效益回落,也在一定程度上促进行业供给出清,推动行业集中度进一步提升。21Q2公司在成本管控方面做出努力与提升,养殖成本逐月下降,带动公司业绩提升。鸡肉销量快增长,Q2成本优化利润回升21H1公司鸡肉销量49.3万吨,同比+13.54%;销售均价约为10971元/吨,

加载中...

已阅读到文档的结尾了

新年钜惠,五折加入!!!

更多>>

本类相关报告

2025-07-15 更新 30 页

2025-07-15 更新 12 页

2025-07-15 更新 23 页

2025-07-15 更新 7 页

2025-07-15 更新 15 页