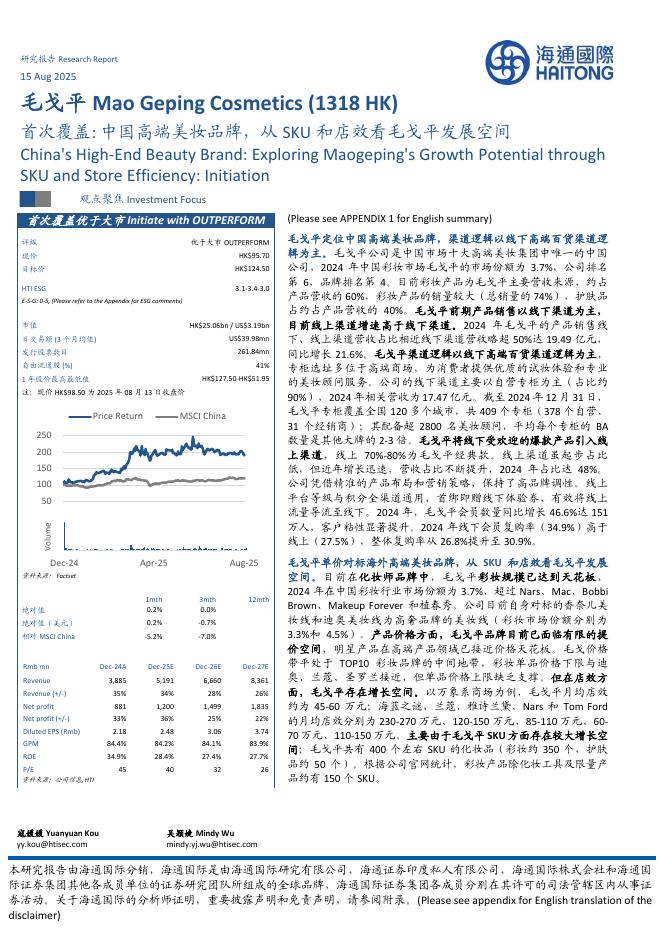

文件列表:

东吴证券:爱美客(300896)-2024三季报点评:收入增速放缓,单季度管理费用率明显下降.pdf |

下载文档 |

资源简介

>

爱美客(300896)

投资要点

事件:公司公告,2024年前三季度,公司实现营业总收入23.76亿元(+9.46%,表示同比增速,下同),归母净利润15.86亿元(+11.79%),扣非归母净利润15.30亿元(+9.66%);公司经营活动现金流净额15.25亿元(+4.70%)。2024年第三季度,公司实现营业总收入7.19亿元(+1.1%),归母净利润4.65亿元(+2.13%),扣非归母净利润4.42亿元(-4.35%)。

溶液类产品保持稳健增长,高端品类增长承压。根据公司2024半年报披露,上半年溶液类注射产品(主要为嗨体系列)收入同比增长12%,凝胶类产品(主要贡献为濡白天使系列产品)实现收入同比增长15%。2024Q3季度公司收入增长降速,考虑到经济消费环境的影响,我们估计三季度溶液类产品仍有望保持稳健增长,而凝胶类产品濡白天使、宝尼达高端产品增长承压,对于公司整体收入增速有所影响。

三季度管理费用率明显下降,销售净利率提升。2024Q3单季度,公司销售毛利率/销售净利率分别为94.55%/64.54%,分别同比变化-0.52pp/+0.59pp。毛利率略有下降,我们估计

加载中...

已阅读到文档的结尾了

新年钜惠,五折加入!!!

更多>>

本类相关报告

2025-08-23 更新 34 页

2025-08-23 更新 30 页

2025-08-23 更新 13 页

2025-08-23 更新 47 页

2025-08-23 更新 8 页