文件列表:

国金证券:轻工造纸行业:三季度是至暗时刻,静待需求向好.pdf |

下载文档 |

资源简介

>

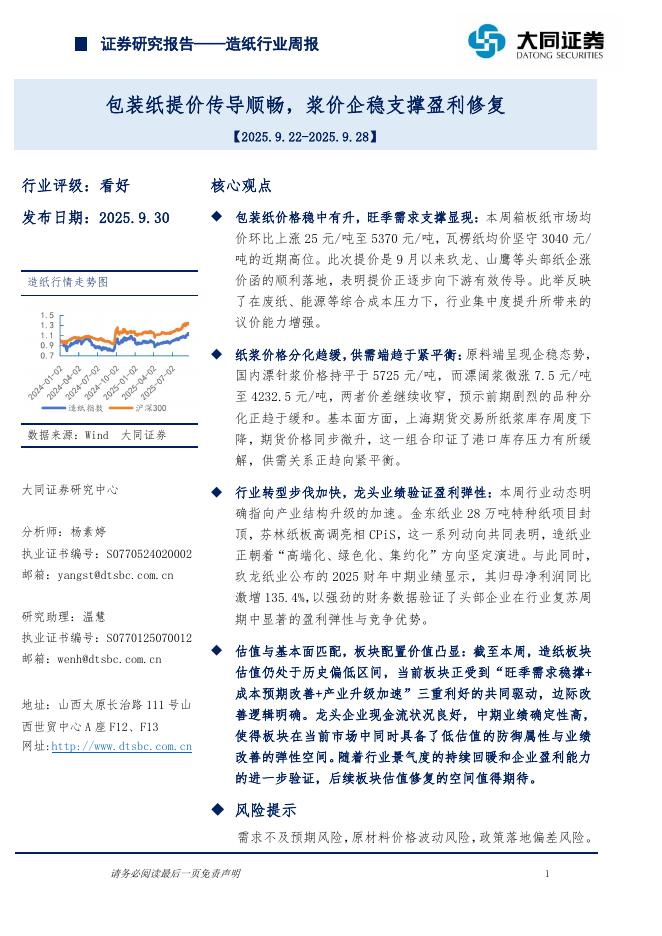

3Q21业绩总结造纸:进口压制、需求偏淡、成本压力导致3Q板块景气度触底,静待提价带来的盈利边际修复。三季度以来,在需求偏淡的行情下,产业链去库承压,浆系纸价格底部调整,废纸系平稳提价。①供给端:受东南亚疫情反复、国内外纸品价差拉大的影响,文化纸、箱瓦纸净进口量提升带来增量供给,对国内纸价形成压制;②需求端:下游需求偏淡,旺季不旺。其中,双胶纸受双减的影响,下游补库动力不足;铜版纸受海外需求平淡的影响,出口仍较疲软,出口转内销对国内供需造成压力。白卡纸、箱板纸则更多受国内社零消费需求疲软的影响,整体库存去化缓慢。③成本端:虽然浆价自4月开始回落,但头部企业普遍在上半年拥有低价木浆库存或者自身木浆自给率较高,因此即便3Q浆价延续回落态势,头部企业并未受益。拥有低价木浆库存的纸企,纤维成本在3Q并未环比降低,而木浆自供率较高的纸企反而受浆价下跌的作用,成本优势被削弱。此外,海运费、国内供需缺口影响,国废价格逐步抬升;煤炭等能源价格攀升进一步加剧纸企的成本压力。展望未来,近期各纸种已开始提价应对,短期看,需求不足令提价效果打折,但新增产能投资延续低迷的状态,以及“双碳政策”下,未来扩张的紧约

加载中...

已阅读到文档的结尾了

新年钜惠,五折加入!!!

更多>>

本类相关报告

2025-10-01 更新 9 页

2025-10-01 更新 7 页

2025-10-01 更新 10 页

2025-10-01 更新 2 页

2025-10-01 更新 15 页