文件列表:

国金证券:轻工造纸行业研究:下游补库,支撑箱板瓦楞纸价拉涨.pdf |

下载文档 |

资源简介

>

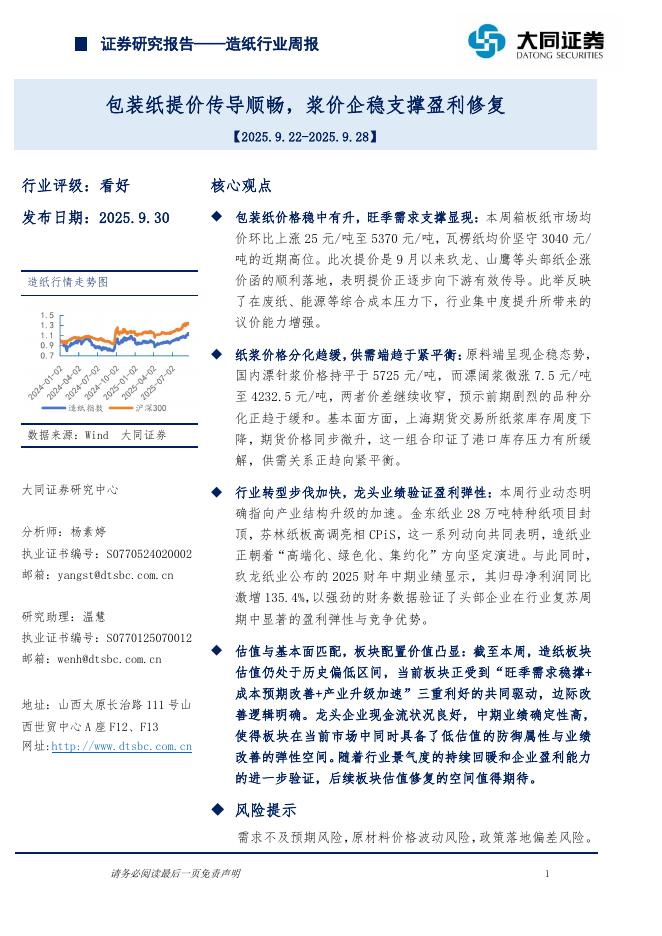

行业观点更新:造纸:本周造纸板块跌5%,从本周的细分数据看,各个细分纸种的开工率有所恢复,箱板、瓦楞、铜版和双胶纸开工率分别环比升7.5%、4%、2.6%和4%,白卡纸本周开工率升4.5%。我们认为本周各细分纸种的开工率上升主要受提价和限电预期的影响,下游补库所致。本周表现最佳的纸种是箱板瓦楞纸,在头部企业的带动下,价格拉升幅度180-250元/吨,且企业端库存分别下降7.5%、11%,下游补库需求凸显。本周文化纸企业库存降0.8%白卡纸库存略降0.2%,文化纸方面,主要还是受下游需求偏弱,导致补库意愿不强,白卡纸则因有新增产能投放预期,下游补库动力不足,令这两个纸种的企业端库存降低幅度并不明显。我们仍然认为大宗造纸处于筑底阶段,但需求还是掣肘供求关系的实质性改变。木浆方面,本周针叶浆价跌破6000元/吨,阔叶浆价继续走低,我们预计10月阔叶浆价有望跌破4500元/吨,继续看空浆价。家居:本周30大中城市成交面积(当周值)同比降27.5%,与此同时,哈尔滨出台十六条救市政策,我们认为后续国内正当的刚需买房需求会得到银行端更好的支持,前期对地产销售持续下滑的悲观预期将得到一定程度修正。鉴

加载中...

已阅读到文档的结尾了

新年钜惠,五折加入!!!

更多>>

本类相关报告

2025-10-01 更新 9 页

2025-10-01 更新 7 页

2025-10-01 更新 10 页

2025-10-01 更新 2 页

2025-10-01 更新 15 页