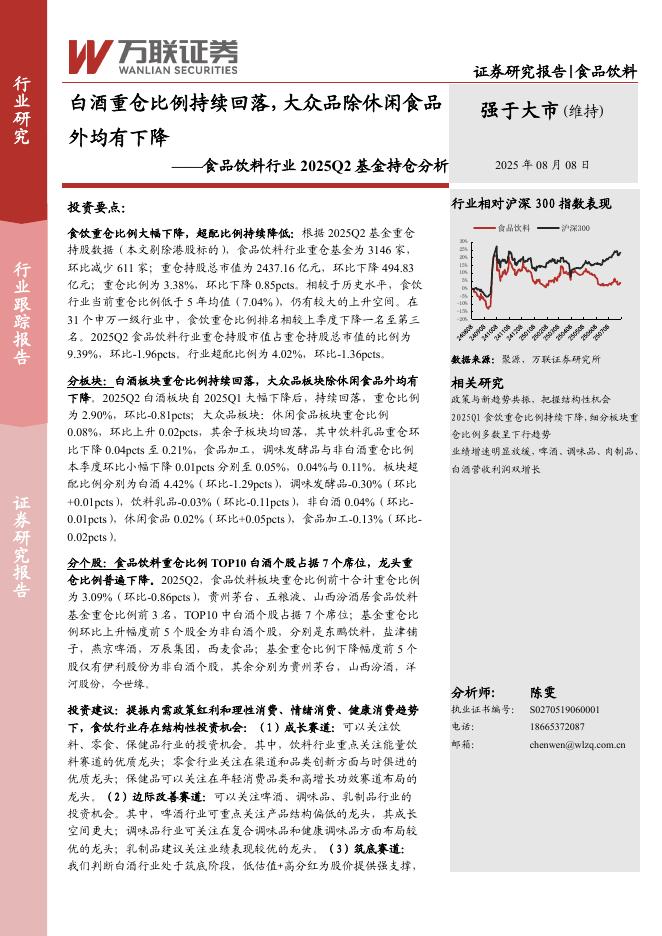

文件列表:

西南证券:欢乐家(300997)-2023年业绩快报点评:椰汁罐头双轮驱动,渠道精耕释放红利.pdf |

下载文档 |

资源简介

>

欢乐家(300997)

投资要点

事件:公司发布2023年业绩快报,全年实现营业收入19.2亿元,同比增加20.5%;实现归母净利润约2.8亿元,同比增加39.4%。其中23Q4实现营业收入6.2亿元,同比增加15.5%;实现归母净利润1.07亿元,同比增加25.9%。

提价改善盈利,费用投放增加。盈利端,受益于去年橘子罐头提价兑现及今年包材等大宗原材料成本同比改善,2023年毛利率和净利率均比上年同期有所提升。2023Q3毛利率提升6.3pp至38.6%;净利率提升2.2pp至11.7%。费用端,2023Q3销售/管理/研发费用率分别为14.9%/8.4%/0.2%,分别同比+2.7/+1.7/+0.1pp,公司在饮料旺季加大渠道精耕力度,冰柜投放数量、销售人员数量与薪酬持续增加,通过加大费用投放助力渠道精耕。

产能布局着眼未来,回购计划进展顺利。公司持续推进椰子汁和水果罐头等传统业务的渠道精耕工作,积极加强产业链上游项目的建设,以保障后续端合作的原料供应。2023年9月,公司对三家全资子公司总投资金额约1.05亿元的产能建设项目有序推进,产能扩张有望进一步助力公司长期成长。新市场开

加载中...

已阅读到文档的结尾了

新年钜惠,五折加入!!!

更多>>

本类相关报告

2025-08-11 更新 13 页

2025-08-11 更新 83 页

2025-08-11 更新 25 页

2025-08-11 更新 16 页

2025-08-11 更新 31 页