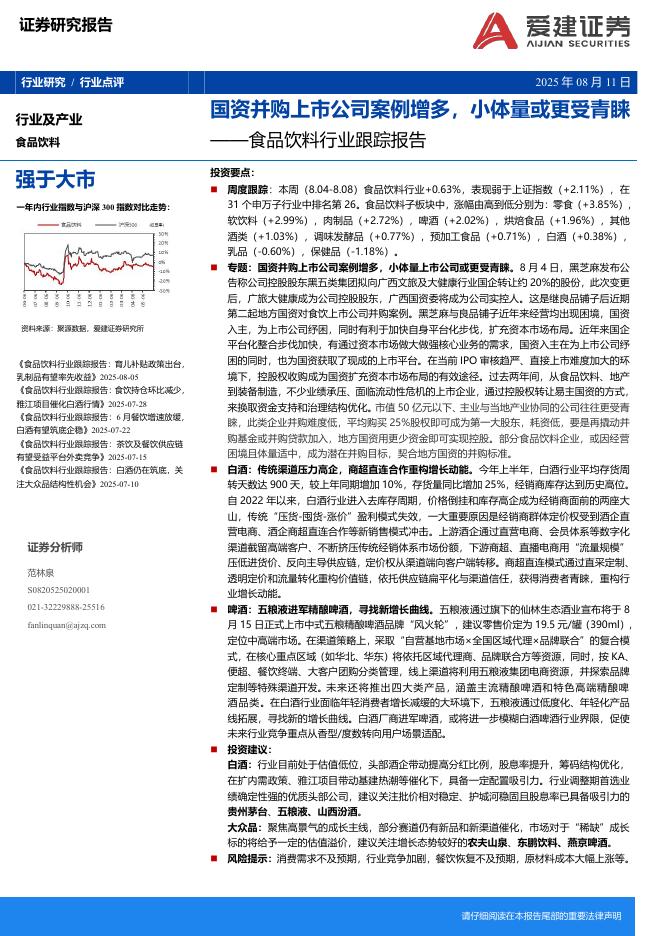

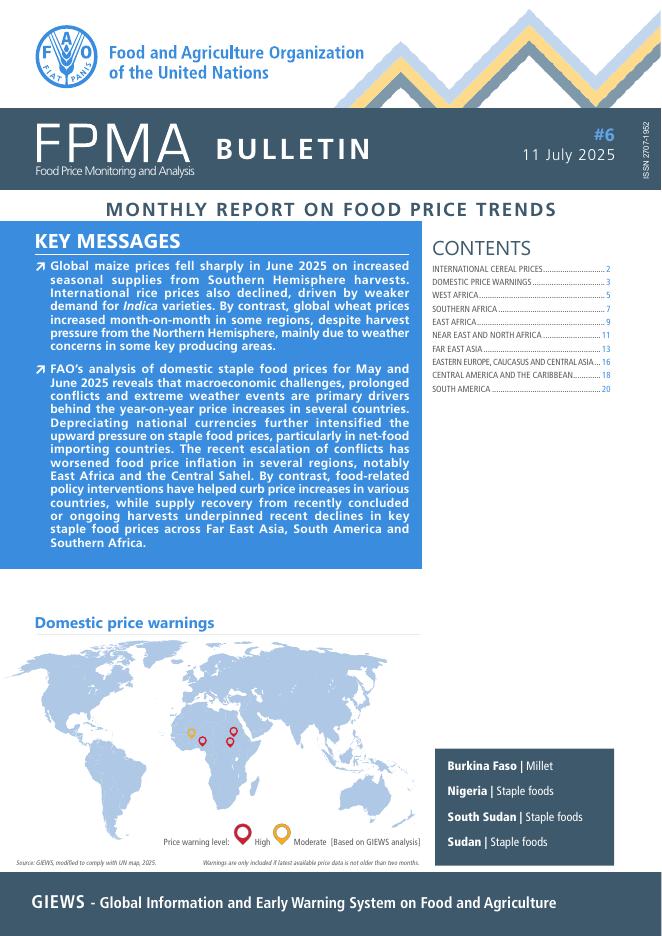

文件列表:

中银证券:调味品2021年中报综述:新兴渠道冲击叠加需求疲软,期待逐步改善.pdf |

下载文档 |

资源简介

>

中报收官,2Q21营收、净利分别+1.7%、-18.2%。消费疲软叠加新兴渠道冲击,2Q收入增长不及预期。(1)根据国家统计局,2021年1-6月行业规模以上企业营收同比+17.17%,上市公司上半年收入+13.3%,行业增速高于上市公司主要原因为上年同期低基数效应;与1H19相比,行业收入+21.6%,上市公司+31.0%。(2)从上市公司2Q21表现来看,收入+1.7%,利润-0.4%,不及预期的主要原因为①2Q21国内疫情反复,部分区域餐饮端需求受影响;②零售端商超流量下滑和社区团购等新兴渠道冲击,叠加消费疲软,C端消费短期呈现降级趋势。(3)受需求疲软、高基数影响,2Q海天、中炬、千禾收入分别下滑9.4%、24.9%、7.2%。黄豆、豆粕、包材等成本上涨,企业毛利率承压;尽管大部分公司主动控制销售费用率,但盈利能力仍下降。(1)1H21黄豆、豆粕价格均处于高位,黄豆1Q/2Q平均价格同比变动+31.2%/+9.6%,豆粕1Q/2Q平均价格同比变动+28.0%/+21.7%,调味品公司除中炬仅在餐饮业务大包装上小幅提价外,今年均没有调整终端价格,成本大幅上涨导致毛利率下滑,(部分

加载中...

已阅读到文档的结尾了

新年钜惠,五折加入!!!

更多>>

本类相关报告

2025-08-15 更新 12 页

2025-08-15 更新 52 页

2025-08-15 更新 22 页

2025-08-15 更新 12 页

2025-08-15 更新 24 页