文件列表:

东兴证券:非银金融行业跟踪:流动性&风险偏好上升,继续看好板块投资机会.pdf |

下载文档 |

资源简介

>

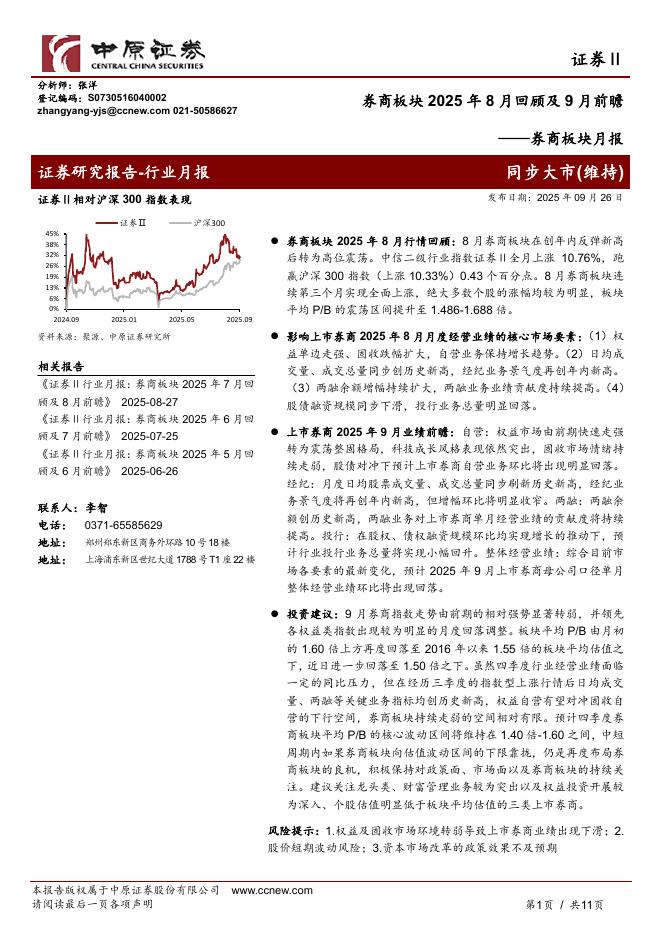

行业观点:上周市场日均成交额环比大幅回升1000亿至1.35万亿;两融余额亦连续四日回升至1.87万亿,其中融资余额创年内新高至1.71万亿。央行月末连续三日逆回购规模达500亿,净投放400亿,有效改善市场流动性;周五美联储主席鲍威尔在JacksonHole会议上的表态略显鸽派,并未明确taper时间和方式,有望带动市场风险偏好上升。在流动性&风险偏好上升的情况下,非银特别是证券板块有望走出beta行情。当前市场对证券行业受益于大财富管理转型,盈利能力提升,抗周期性增强已形成一致预期,板块内控/参股公募基金且基金利润贡献较高的标的估值修复效应明显。由于此类标的以大型券商为主,估值相对较低,beta属性显著提升。在此主线持续催化下,近期上涨较少的头部券商中信(华夏)、国泰君安(华安)、海通证券(富国、海富通)、华泰证券(南方、华泰柏瑞)估值有望得到进一步修复,东方证券也有望再度彰显财富管理细分龙头优势。证券板块当前平均PB2.07x,其中头部券商平均PB仅1.27x,虽和板块整体估值差距缩小仍远低于历史估值中枢,投资价值凸显。我们认为未来有三点或影响券商估值:1.国企改革、激励机制的市

加载中...

已阅读到文档的结尾了

新年钜惠,五折加入!!!

更多>>

本类相关报告

2025-09-29 更新 3 页

2025-09-29 更新 19 页

2025-09-29 更新 4 页

2025-09-29 更新 5 页

2025-09-29 更新 11 页