文件列表:

大同证券:煤炭行业周报:产地煤价继续上涨,煤炭板块应声大涨.pdf |

下载文档 |

资源简介

>

核心观点

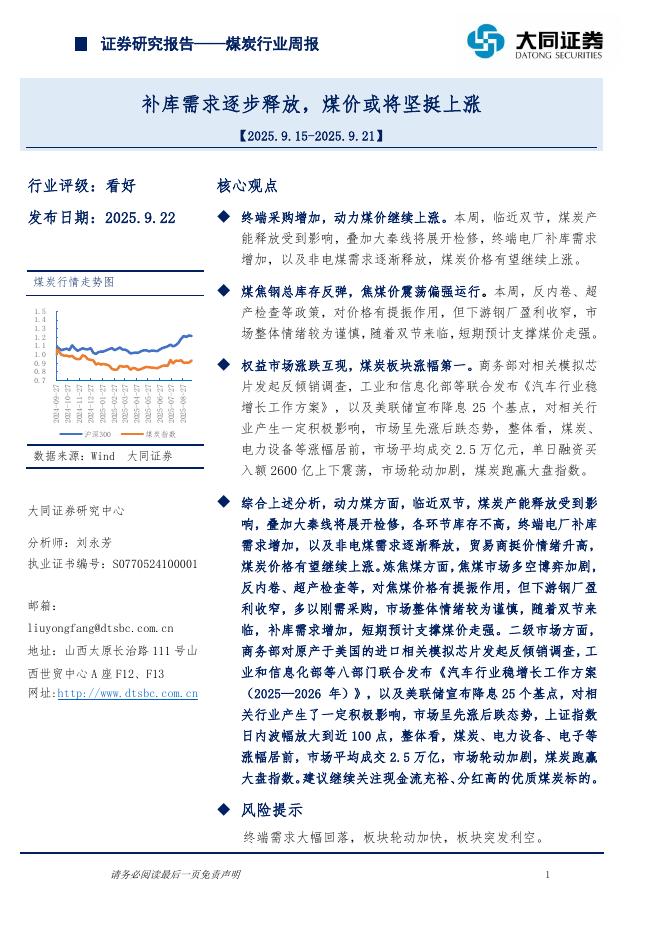

产地动力煤价继续上涨,电厂库存扭头向上。本周,在安检趋严供给量受限、印尼HBA新政推动低卡煤报价提升,以及电厂补库需求有所释放、贸易商“买涨不买跌”等综合作用下,产地动力煤价格继续上涨。

焦煤价格继续走低,库存出现反弹。本周,炼焦煤价格继续承压,在安检压力和HBA新政影响下,供应增幅降低,而下游对焦煤需求减弱,致使整体库存出现小幅反弹,产地煤矿为促销,不得不下调价格,随着户外开工增加,焦煤价格有望止跌企稳。

权益市场以涨为主,煤炭行业大幅上涨。本周,市场出现高低切换,前期涨幅居前的TMT板块继续调整,而消费和红利板块涨幅喜人。市场平均成交额1.6万亿元,单日融资买入1400亿上下震荡,上证指数再次站上3400点,市场热度较高,在消费和红利的引领下,煤炭行业大幅上涨,跑赢大盘指数。

综合上述分析,动力煤方面,两会期间产地安监力度加大,部分煤矿生产活动受到影响,一定程度上限制了产量的大幅增长,部分进口动力煤到岸价格已经倒挂内贸煤,对国内市场的冲击持续减弱,随着企业的补库需求陆续释放,对动力煤需求端形成一定支撑。炼焦煤方面,国内供应在安监压力下,增长幅度有限,受内贸煤价走低及印尼H

加载中...

已阅读到文档的结尾了

新年钜惠,五折加入!!!

更多>>

本类相关报告

2025-09-25 更新 48 页

2025-09-25 更新 10 页

2025-09-25 更新 19 页

2025-09-25 更新 14 页

2025-09-25 更新 14 页