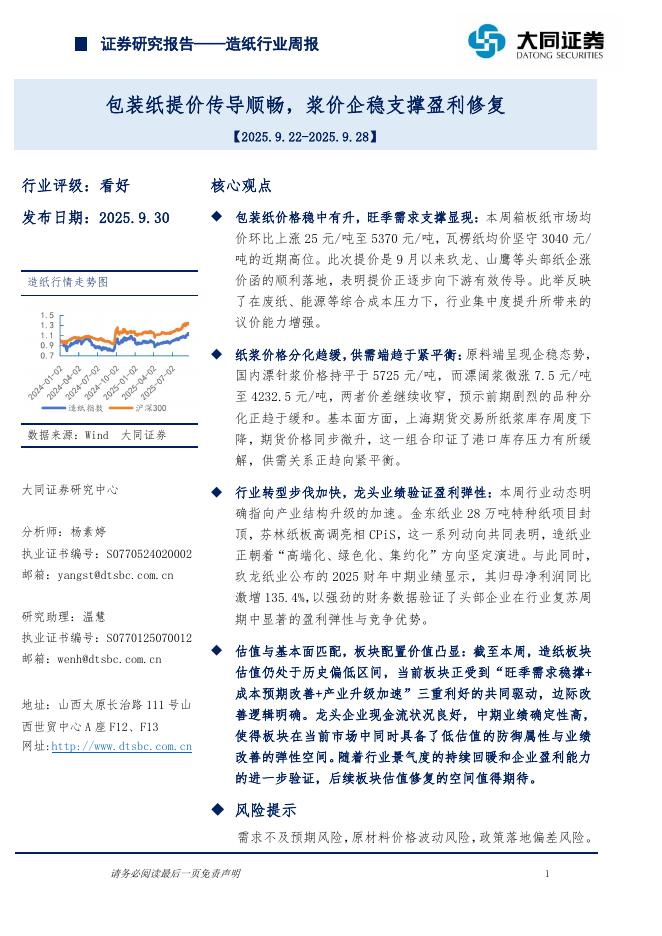

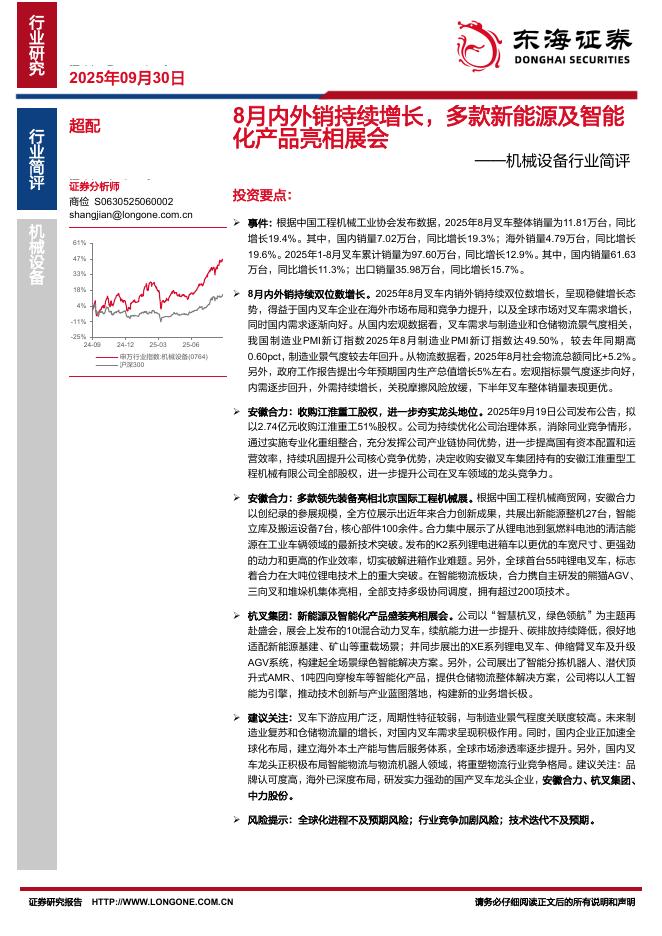

文件列表:

财通证券:应流股份(603308)-两机业务延续高景气,核电装备批复超预期.pdf |

下载文档 |

资源简介

>

应流股份(603308)高端铸造业务享誉海内外,发力核能航空拥抱未来。应流股份是国内高端铸造业务龙头,铸造产品畅销海内外,海外客户主要为GE、霍尼韦尔、西门子、卡特彼勒等国际巨头。公司早期铸造产品主要应用于油气、工矿等领域,2008年,公司开始发力核能业务,目前已经成为国内核一级主泵泵壳主要生产企业,2021年核能业务营收占比14.89%,成为公司第三大业务。2015年公司切入航空赛道,航空发动机/燃气轮机涡轮叶片、机匣等主要产品已经成功切入GE、中国航发等供应链,2018-2021公司此业务营收复合增速79.93%,已成为公司成长最快业务。“两机”业务维持高毛利,需求旺盛有望持续高景气。2018-2021年公司“两机”业务毛利率维持在44%以上,稳居三大业务毛利率之首,营业收入从0.88亿元增长至5.11亿元,复合增长率高达79.73%,成为公司最大增长点。公司“两机”业务成长性较优:短期来看,中航西飞2022Q2合同负债环比大增416.69%,这预示着军用航发业务景气度有望持续;CFM国际公司将2023年LEAP系列航空发动机交付量增速目标定为50%,公司民用航发业务亦有望持续高增

加载中...

本文档仅能预览20页

新年钜惠,五折加入!!!

更多>>

本类相关报告

2025-10-02 更新 49 页

2025-10-02 更新 9 页

2025-10-02 更新 7 页

2025-10-02 更新 10 页

2025-10-02 更新 2 页