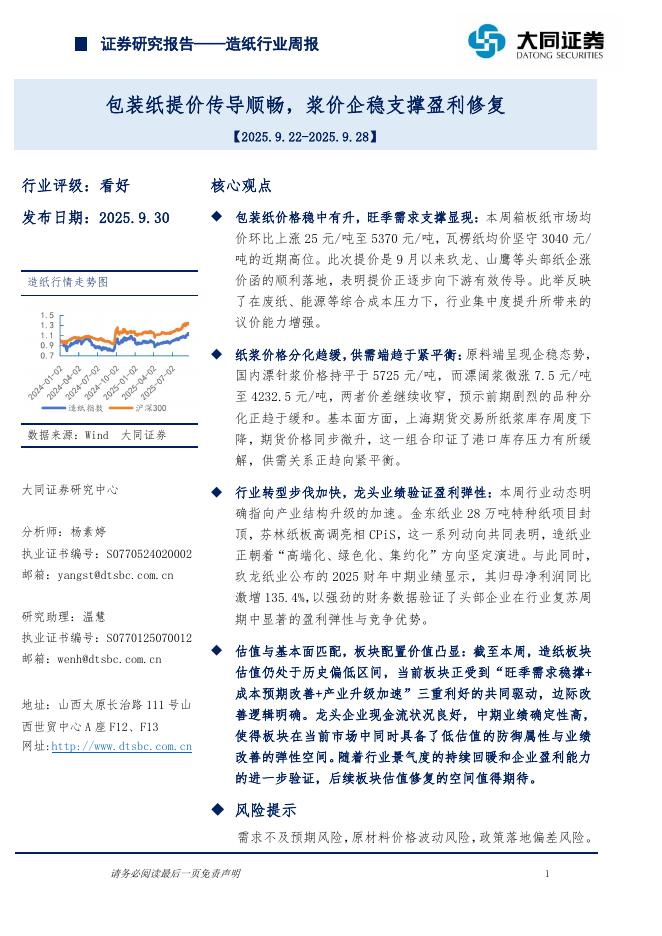

文件列表:

东方证券:太阳纸业(002078)-从战术占优到战略致胜,下有安全边际上有弹性空间.pdf |

下载文档 |

资源简介

>

太阳纸业(002078)公司作为行业内成本端竞争优势领先的龙头企业,悲观情形下盈利向下有底,当前时点股价下行空间已较为有限;未来浆纸产量高成长有望与周期向上修复共振,产品价格上涨带来的股价向上弹性充足,配置价值充分凸显。逻辑如下:核心观点与PE估值相比,PB估值对于公司的适用性正显著提升。2012年起公司成本管控持续优化,推动ROE底部由5%上行至10%以上;未来新项目投产带来公司盈利能力、周转效率稳步改善,共同驱动ROE中枢提升的背景下,PB估值作为利润端与资产负债端的综合反映,应用的合理性愈发凸显。中性假设下预计公司ROE中枢将稳步上行至15%以上,PB估值有望相应提升至2.5倍以上。未来公司将继续保持高于行业的速度成长,预计未来2年公司浆纸产量CAGR达27%。依托于技术力量、销售渠道储备以及物流效率优化,公司新项目有望成功复制原有优秀基因,原材料结构优化带来成本继续下行的同时,周转效率优势亦有望提升,测算中性情形下未来两年公司ROE中枢将提升至15%以上,PB估值中枢有望相应上行至2.5倍以上。不仅于此,公司通过老挝项目于行业内率先走向海外布局林地,打开原材料成长天花板,十年时

加载中...

本文档仅能预览20页

新年钜惠,五折加入!!!

更多>>

本类相关报告

2025-10-03 更新 49 页

2025-10-03 更新 9 页

2025-10-03 更新 7 页

2025-10-03 更新 10 页

2025-10-03 更新 2 页