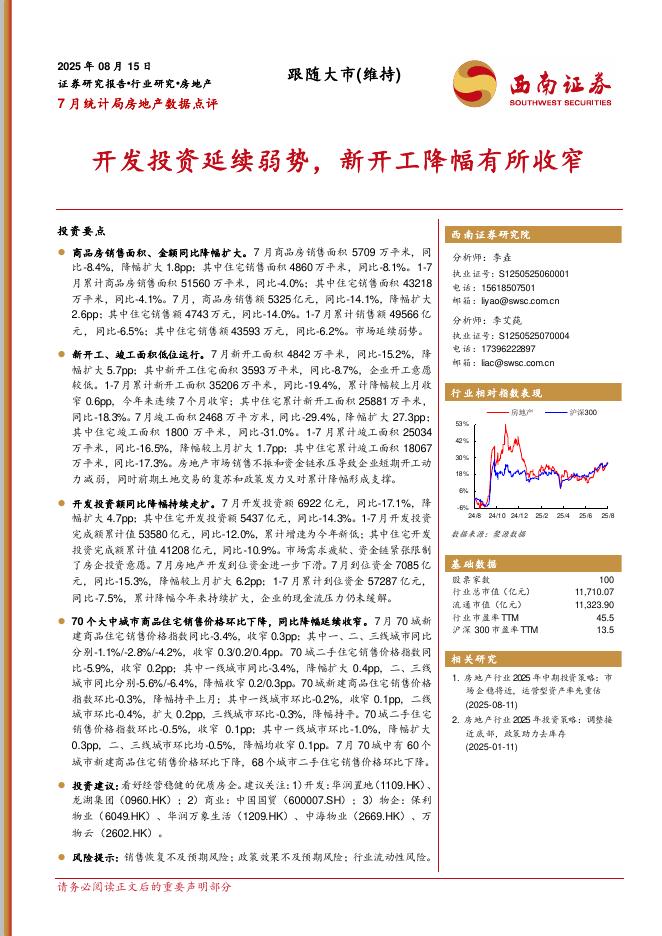

文件列表:

西南证券:华海药业(600521)-业绩符合预期,制剂和原料药业务放量.pdf |

下载文档 |

资源简介

>

华海药业(600521)投资要点业绩总结:公司2020前三季度实现营业收入48.7亿元(+21.4%),实现归母净利润8.4亿元(+64.2%),扣非归母净利润为7.8亿元(+109.6%)。其中第三季度实现收入15.7亿元(+15.2%),实现归母净利润2.6亿元(+48%),扣非归母净利润为2.4亿元(+125s.9%)。集采放量和CEP证书恢复,驱动业绩高速增长。分季度看,2020Q1/Q2/Q3单季度营业收入分别为15.7/17.4/15.7亿元,同比增速分别为+31%/19.3%/15.2%;单季度归母净利润分别为2.2/3.6/2.6亿元,同比增速分别为+62.7%/+79.6%/+48.1%。公司业绩连续三季度快速增长,主要由于:1)国家集中采购的推进,公司依托扩围联盟地区中选契机,产品市场覆盖率得以快速提升,使得国内制剂销售大幅增加;2)沙坦类产品CEP证书恢复,带动公司原料药产品销售大幅增加;3)销售增长带动生产规模扩大,在一定程度上摊薄了生产成本,带动利润增长。此外,印度作为世界原料药的重要生产国,新冠疫情持续恶化,可能导致原料药订单溢出至国内,利好公司原料药业务。

加载中...

已阅读到文档的结尾了

新年钜惠,五折加入!!!

更多>>

本类相关报告

2025-08-24 更新 24 页

2025-08-24 更新 3 页

2025-08-24 更新 10 页

2025-08-24 更新 38 页

2025-08-24 更新 28 页