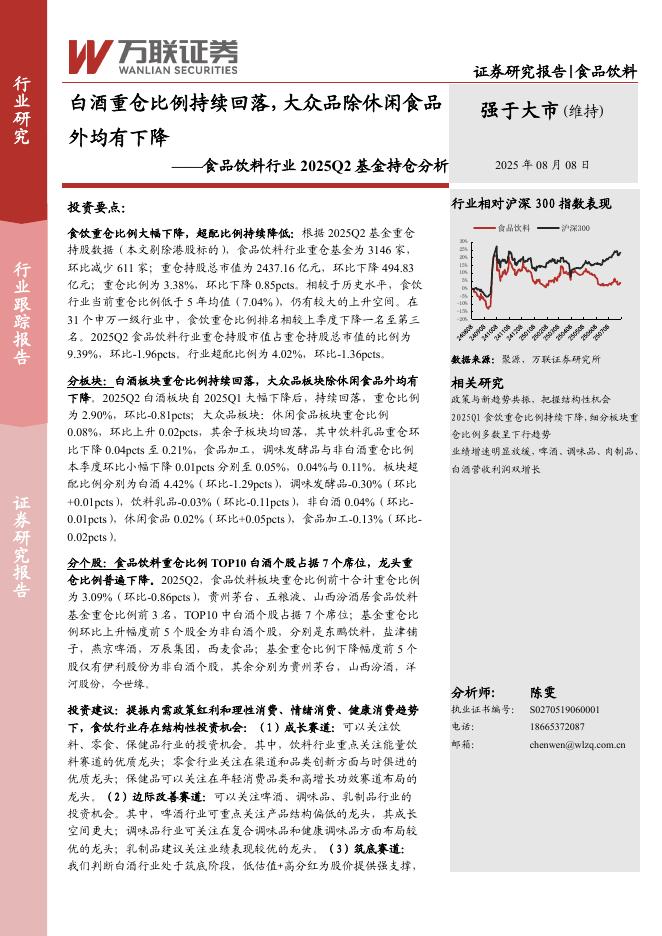

文件列表:

国金证券:贵州茅台(600519)-Q1业绩超预期,坚定看好底部机会.pdf |

下载文档 |

资源简介

>

贵州茅台(600519)业绩简评4月16日,公司披露2023年第一季度主要经营数据。2023年第一季度,公司实现营业总收入391.6亿元左右,同比增长18%左右;实现归属于上市公司股东的净利润205.2亿元左右,同比增长19%左右。经营分析市场对于公司一季度预期为15%左右,实际超预期兑现了业绩。从兑现质量来看:1)一季度公司对飞天的投放节奏在35%左右,与去年同期基本持平。目前打款4月,飞天批价2950/2750元,库存不足1个月仍保持低位,基本盘稳固。2)我们预计公司超额的增速主要由非标、茅台1935的投放驱动,而该部分与渠道的直销加速改革相关。i茅台于22年3月末上线,对于23年一季度是属于纯粹的渠道增量(23Q1日均投放生肖约6.4吨,茅台1935约8.5吨,仅i茅台申购的单品贡献表观业绩约为37.5亿,整体贡献预计在40亿+)。3)茅台1935在经销渠道也属于增量,带动系列酒整体的结构优化,目标100亿几近翻番(公司持续打茅台1935、茅台王子酒酱香经典、茅台王子酒金王子、汉酱、茅台迎宾紫五大单品)。此外,精品茅台在流通渠道也有增量投放,整体茅台酒结构持续优化。目前茅台193

加载中...

已阅读到文档的结尾了

新年钜惠,五折加入!!!

更多>>

本类相关报告

2025-08-10 更新 13 页

2025-08-10 更新 83 页

2025-08-10 更新 25 页

2025-08-10 更新 16 页

2025-08-10 更新 31 页