文件列表:

浙商证券:和而泰2022年年报点评报告:毛利率持续改善,23年收入有望恢复增长.pdf |

下载文档 |

资源简介

>

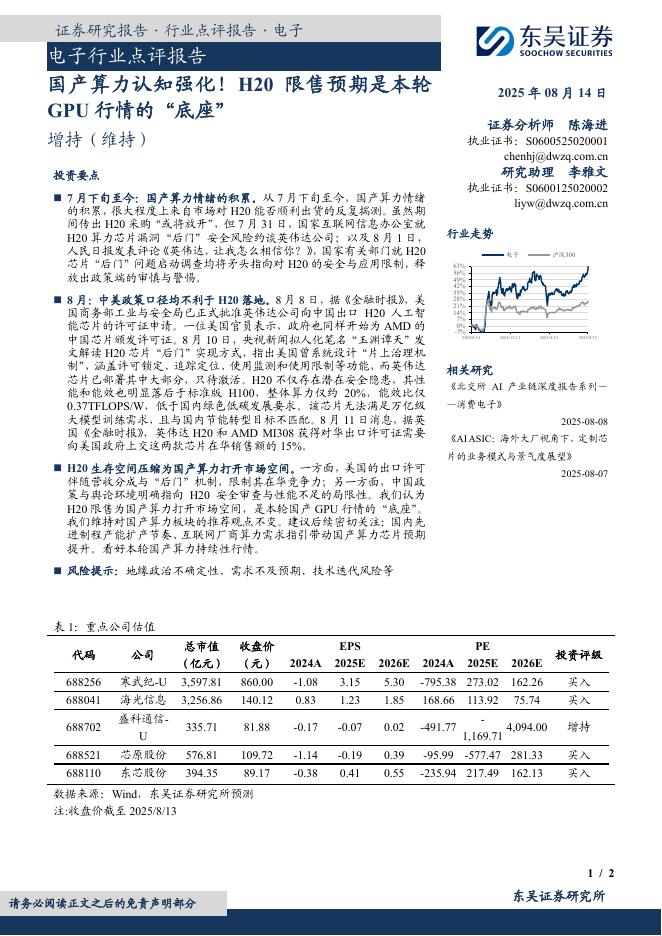

和而泰(002402)投资要点22年收入利润有所下滑2022年公司实现营收59.65亿元,同比下降0.34%,归母净利润4.38亿元,同比下降20.93%;业绩下降主要系全球经济下行、客户去库存、供应端原材料涨价、研发投入增加等影响。2022Q4单季公司收入15.45亿元,同比下降3.96%,归母净利润1.06亿元,同比下降8.25%2022年公司控制器板块收入56.88亿元,同比下降1.51%,其中家电领域收入36.73亿元,同比下降6.97%;电动工具领域收入7.52亿元,同比下降21.05%;智能化产品收入7.34亿元,同比增长27.40%;汽车电子领域收入3.02亿元,同比增长83.86%;储能领域收入0.61亿元。2022年公司T/R芯片板块(铖昌科技)收入2.78亿元,同比增长31.69%;利润1.33亿元,同比下降17.02%,利润下滑主要原因系包括增值税退税等在内的非经常性损益、所得税费用影响等所致,剔除所得税影响后2022年扣非后归母净利润同比增长20.02%。23年有望恢复较好增长22年家电业务下滑主要受经济下行、上游原材料供应等影响,工具业务下滑主要受终端客户消耗

加载中...

已阅读到文档的结尾了

新年钜惠,五折加入!!!

更多>>

本类相关报告

2025-08-17 更新 28 页

2025-08-17 更新 2 页

2025-08-17 更新 15 页

2025-08-17 更新 33 页

2025-08-17 更新 31 页