东方证券:国防军工行业深度报告:22年报&23Q1财务分析-22年稳健增长,需求结构性调整23Q1业绩短期承压,龙头公司亮点多

文件列表:

东方证券:国防军工行业深度报告:22年报&23Q1财务分析-22年稳健增长,需求结构性调整23Q1业绩短期承压,龙头公司亮点多.pdf |

下载文档 |

资源简介

>

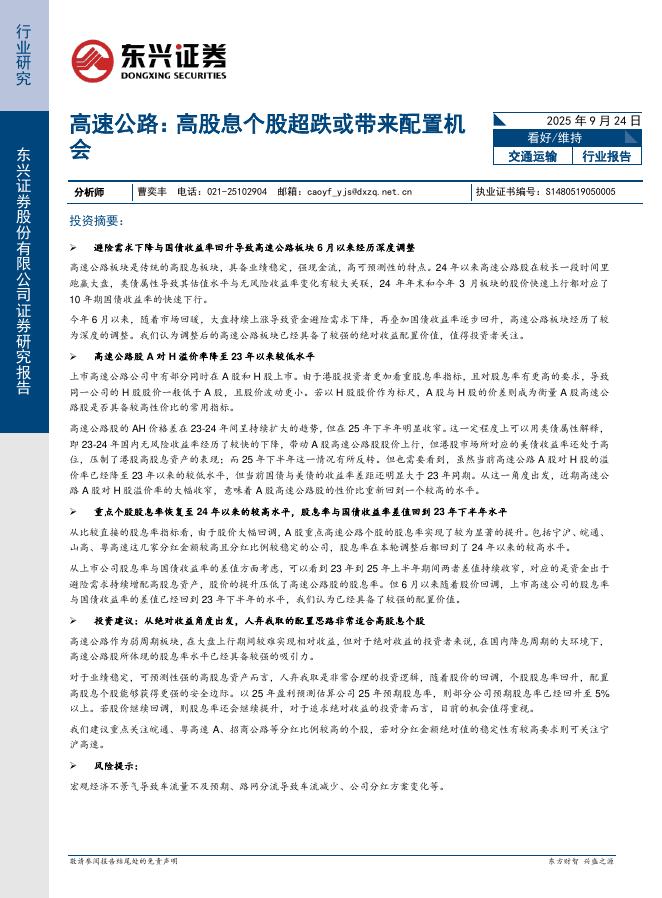

核心观点事件:近日,军工板块公司已完成2022年报和2023年一季报披露。我们选取122个核心军工标的,从调整后的106个标的利润表、现金流量表和资产负债表角度来考察军工行业的整体变化。利润表:高基数下22年营收利润实现稳健增长,23Q1业绩短期承压。1)年度看,22年军工板块营收和利润增速与21年相比皆有所放缓,主要为21年高基数以及22年区域性疫情反复的影响。其中,通用性较高的零部件层级营收业绩同比增速均维持在高位,毛利率提升叠加期间费用率下降,利润端增速高于营收端。2)季度看,23年Q1营收同比增长10.45%,利润同比下降0.57%。零部件及分系统层级增速下滑,总装层级表现亮眼,航发产业链景气度高,短期需求调整压力下核心配套龙头标的仍具增长韧性。3)分下游看,22年航空、信息化板块营收增速居于行业前列;航空、兵器板块继续保持较高业绩增速,分别为21.01%、12.88%,其业绩增速显著高于营收增速。现金流量表:22年总装及零部件经营性现金流入流出扩大,23Q1总装现金流显著改善。全产业链销售收现比均有所下降,但总装层级近三年平均维持在105%,整体中枢处于较高水平;23年Q1各

加载中...

本文档仅能预览20页

新年钜惠,五折加入!!!

更多>>

本类相关报告

2025-09-26 更新 11 页

2025-09-26 更新 61 页

2025-09-26 更新 19 页

2025-09-26 更新 14 页

2025-09-26 更新 10 页