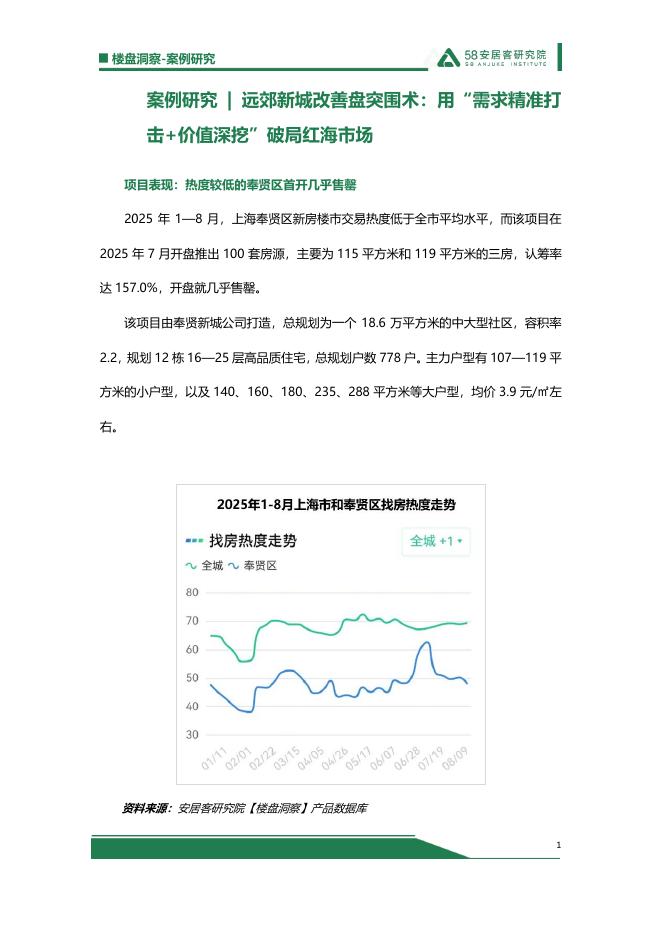

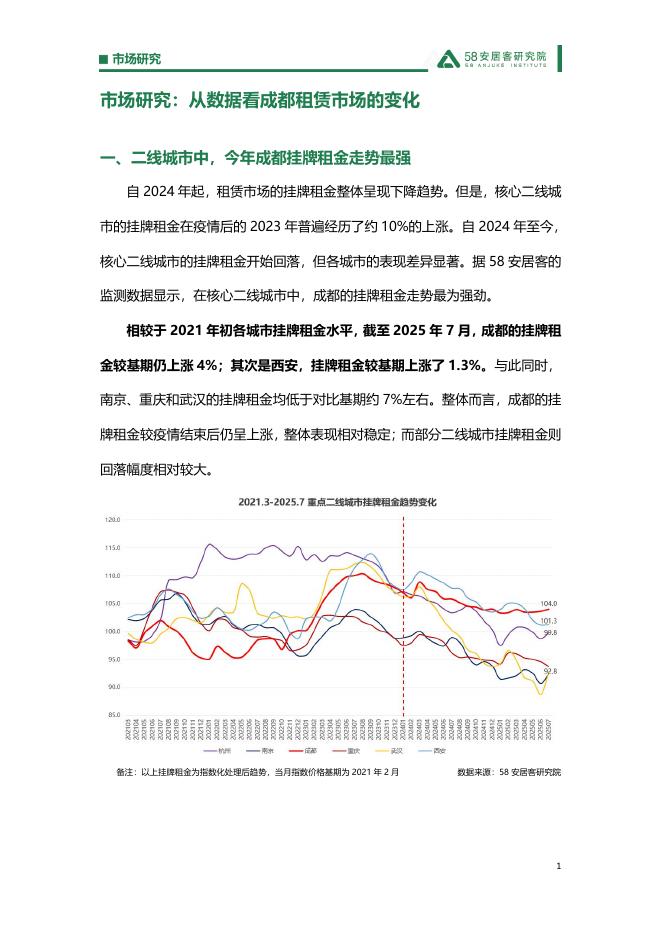

文件列表:

国金证券:房地产行业研究:2023年报综述:黎明前的黑夜.pdf |

下载文档 |

资源简介

>

核心观点

业绩持续承压,央国企表现更佳。2023年56家样本房企:①营收总额42015亿元,同比+3.7%;归母净利润-1016亿元,亏损扩大33.0%。仅绿城、华润、中海、建发实现营收及归母的双增长。②整体毛利率14.2%,同比-2.0pct,其中央国企18.0%,同比-2.8pct;民企10.2%,同比-1.2pct;混合13.6%,同比-2.1pct。仅华润及中海的毛利率超过20%。③整体销管费率5.4%,同比-0.8pct,其中央国企5.2%,同比-0.2pct;民企6.4%,同比-2.2pct;混合4.7%,同比-0.2pct。④26家A股样本房企于2021-2023分别计提620、872、886亿元资产减值损失,轻装上阵后未来业绩释放压力相对较小。⑤合同负债总额38314亿元,同比-21.8%,对当期营收的覆盖倍数由2022年1.21倍降至0.91倍。滨江、建发等房企合同负债覆盖营收的倍数超过1.2倍,待结转资源丰富,未来营收更有保障。

经营端头部央国企及改善型房企销售拿地更加突出。2023年:①销售端:普遍承压下央国企韧性更强。2023年在小阳春带动下,百强房企销售先高后

加载中...

本文档仅能预览20页

新年钜惠,五折加入!!!

更多>>

本类相关报告

2025-08-24 更新 9 页

2025-08-24 更新 6 页

2025-08-24 更新 6 页

2025-08-24 更新 4 页

2025-08-24 更新 10 页