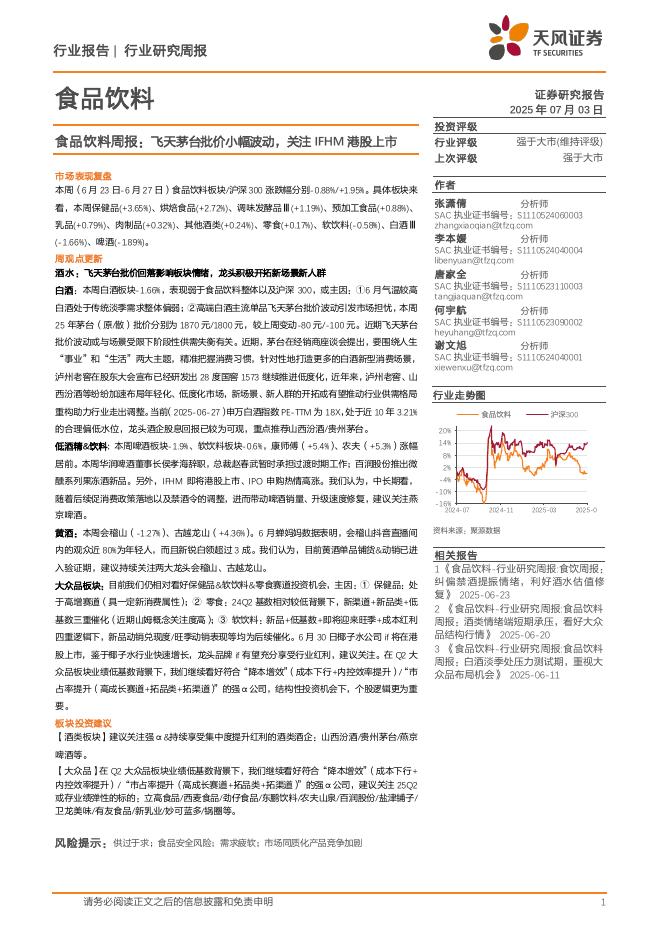

文件列表:

国联证券:预制菜行业:群雄逐鹿,预制菜企业何以胜出?.pdf |

下载文档 |

资源简介

>

B端注重降本增效,C端注重便捷与营养升级。ToB预制菜的核心价值是餐饮端标准化以及后厨烹饪便捷化,直接用户是连锁/中小餐饮、酒店、团餐、乡厨等的厨师。ToC预制菜的核心价值是烹饪便捷化、性价比、食材品质,常应用于家庭餐桌和一人食场景。我们测算当前我国预制菜市场空间约8000亿,B端占比80%,C端占比20%。当前预制菜大单品可分为普适单品、八大菜系、餐饮热销菜品、年夜饭及礼盒装四类,适用预制菜的菜品通常制作复杂、味型特殊,要求美味与营养性。中国市场接近日本90年代,四大差异或影响市场终局。复盘日本,1970-1990年代预制菜在餐饮业带动下快速成长,CAGR为11%;1997年经济危机后餐饮业低迷、预制菜B端市场体量下滑。而C端预制菜细水长流、穿越周期。从经济、社会、行业层面看,当前中国预制菜行业接近日本的1970-1990年代,预制菜渗透率10-15%。由于存在饮食文化、相对价格、基础设施、渠道结构四方面差异,国内预制菜终局渗透率、集中度或低于日本。考虑四维度差异,国内预制菜市场仍有望诞生千亿市值企业。预制菜企业突围之路:产品、渠道、供应链、品类扩张。产品:预制菜处于有品类无品牌阶段

加载中...

本文档仅能预览20页

新年钜惠,五折加入!!!

更多>>

本类相关报告

2025-07-05 更新 22 页

2025-07-05 更新 7 页

2025-07-05 更新 14 页

2025-07-05 更新 16 页

2025-07-05 更新 27 页