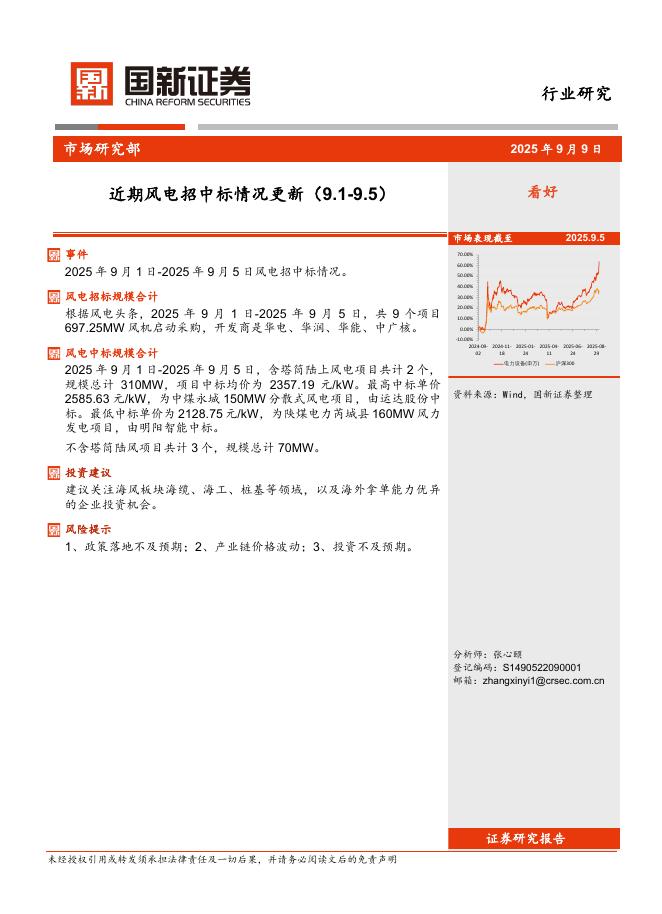

文件列表:

德邦证券:九洲集团(300040)-业绩短期承压,电网设备+并网规模增量可期.pdf |

下载文档 |

资源简介

>

九洲集团(300040)

投资要点

事件:公司发布2023年和2024年一季度业绩公告,2023年公司实现营业收入12.13亿元,同比下降8.89%;实现归母净利润0.94亿元,同比减少36.19%;扣非后归母净利润0.11亿元,同比减少78.45%。单Q4实现收入4.09亿元,同比增长0.25%,归母净利润0.21亿元,同比减少8.08%。24Q1实现收入3.18亿元,同比增长11.32%,实现归母净利润0.24亿元,同比减少29.64%。

电站股权转让+设备订单签约流程滞后致使收入有所下滑,紧抓新能源电站建设机遇发展设备业务,24Q1制造业订单复苏态势初显。2023年公司收入和归母净利润均有所下滑,其中收入下滑的主要原因为:(1)公司出售了七台河万龙风力发电项目以及七台河佳兴风力发电项目51%股权;(2)智能装配制造板块2023年订单签约流程延后。净利润下降原因主要为商誉减值计提的资产减值损失增加及综合智慧能源业务发电毛利减少所致。2024年3月1日,国家发改委、国家能源局发布《关于新形势下配电网高质量发展的指导意见》,电网招标有望延续“十四五”以来的高景气趋势。公司在电气制造领域

加载中...

已阅读到文档的结尾了

新年钜惠,五折加入!!!

更多>>

本类相关报告

2025-09-15 更新 3 页

2025-09-15 更新 18 页

2025-09-15 更新 4 页

2025-09-15 更新 25 页

2025-09-15 更新 14 页