文件列表:

东兴证券:非银金融行业跟踪:一季度业绩兑现望助力板块估值修复.pdf |

下载文档 |

资源简介

>

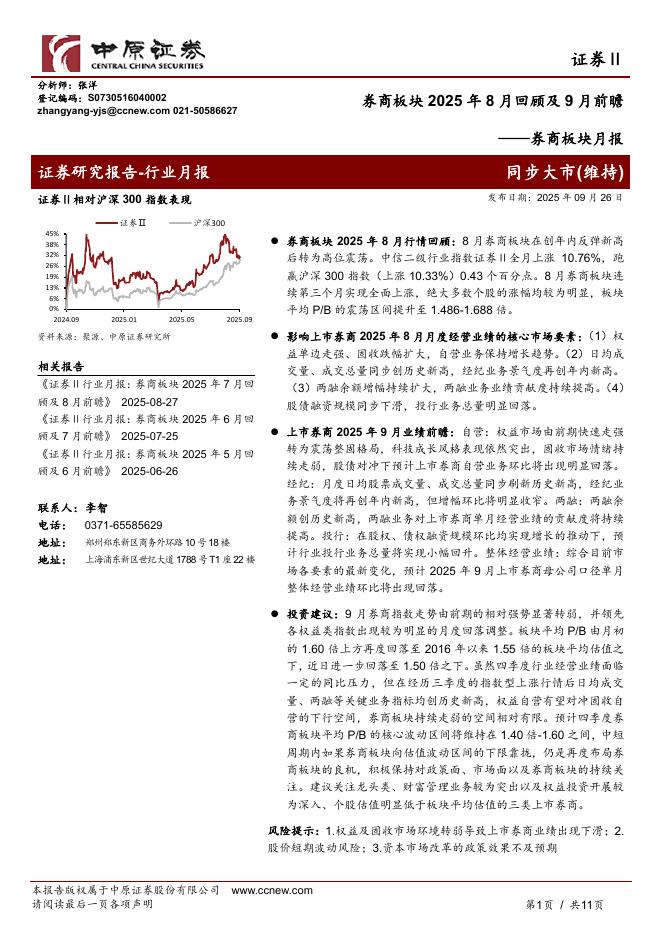

行业观点:本周市场日均成交额环比大增1000亿至7940亿,两融规模亦缓慢回升,投资者信心有恢复迹象。行业一季报即将密集出炉,由于内地和香港权益市场表现优于2019年同期,且券商投行业务向好&保险负债端回暖,预计行业2020一季度业绩将同比小幅增长(p.s.固定收益类资产配置过高或触雷的公司业绩表现相对不佳)。业绩兑现有望助力板块估值修复。年初以来行业监管趋严且程度超预期,对政策及监管较为敏感的非银板块估值承压明显。不过我们认为,严监管对行业短空长多,规范化经营有利于行业行稳致远。举例来说,银保监会规范短期健康险产品销售,涉及“保证续保”等合规问题的险种将于5月1日前停售。而2020年起短期健康险成为险企抢占市场份额、获客增量的重要产品线,新规出台对该险种销售产生不利影响,进而压低保费整体增速,但可以预见在销售策略调整后险企负债端整体价值率有望回升,进而带动新业务价值增长,助力行业价值属性回归。且经历长时间回调后,当前保险板块估值已经较为充分的反映了市场和监管方面的负面因素影响,且投资逻辑并未破坏,短期扰动不改中长期投资价值。当前四大上市险企股价对应21EVPS仅0.52-0.87倍,

加载中...

已阅读到文档的结尾了

新年钜惠,五折加入!!!

更多>>

本类相关报告

2025-09-28 更新 3 页

2025-09-28 更新 19 页

2025-09-28 更新 4 页

2025-09-28 更新 5 页

2025-09-28 更新 11 页