文件列表:

东兴证券:非银金融行业跟踪:利率上行驱动下,短期保险板块更具投资价值.pdf |

下载文档 |

资源简介

>

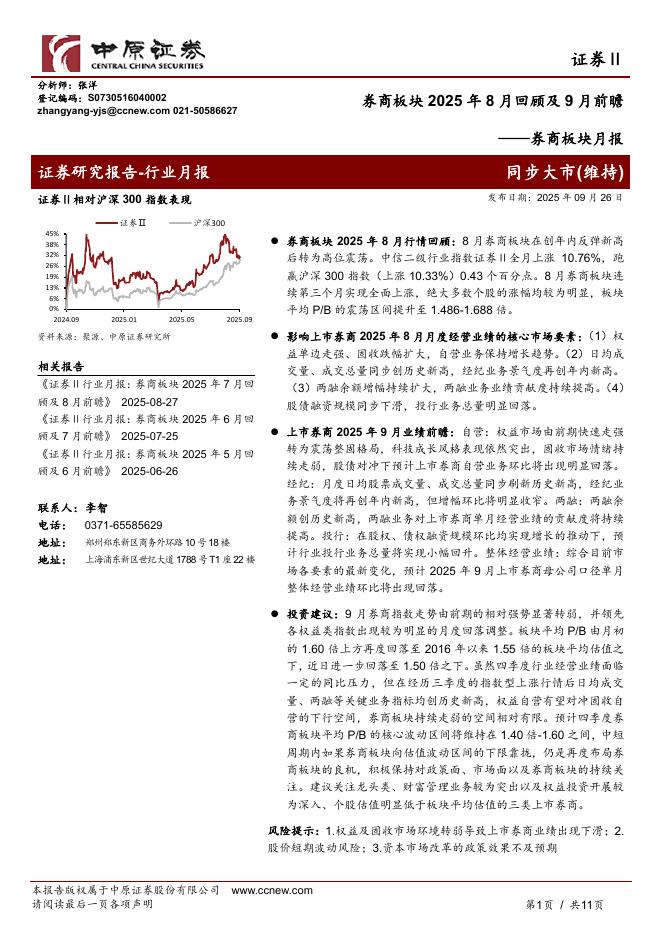

行业观点:跨春节五个交易日市场气氛仍显低迷,节后两日日均成交额回到万亿上方但增速较低,预计流动性趋紧仍将制约交易活跃度的快速回升,短期成交额大概率维持在9000-10000亿。跨年两周证券、保险板块均反弹超5%,但核心逻辑并不相同。券商主要跟随市场,而保险则受益于利率上行。短期看利率上行趋势有望持续,低估值保险板块大概率继续反弹;但证券板块上行逻辑仍需市场验证。且潜在的信用风险对证券行业冲击更为直接,程度也更大,若流动性无明显改善,证券板块短期投资价值较为有限。建议在不确定性中寻找确定性,继续从中期维度推荐安全垫厚,经营稳健且有能力开展创新业务的头部标的。证券板块:展望全年,对券商业绩的担忧集中体现于信用环境的不确定性,但2020年末已有多家券商逆市增加信用减值计提,间接增厚2021年业绩安全垫。同时,已有多家券商通过在两融业务保证金比例、标的池划分方面进行调整压降风险,股质业务规模也在持续下降之中,总体上看信用风险相对可控。此外,未来市场流动性走向也将高度影响证券板块表现,上述五个交易日板块个股表现分化情况和年初已存在一定差异,中小次新标的大多跑赢头部标的,或从一个侧面反映出市场对节

加载中...

已阅读到文档的结尾了

新年钜惠,五折加入!!!

更多>>

本类相关报告

2025-09-28 更新 3 页

2025-09-28 更新 19 页

2025-09-28 更新 4 页

2025-09-28 更新 5 页

2025-09-28 更新 11 页