文件列表:

国金证券:纺织品和服装行业研究:写在分歧时,再谈纺服投资价值.pdf |

下载文档 |

资源简介

>

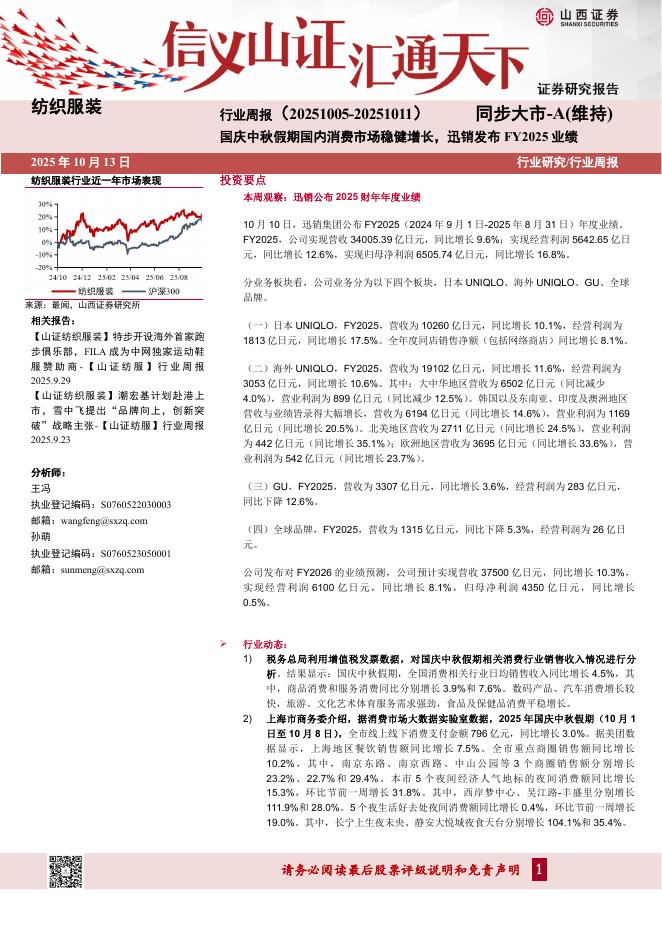

2024年服装板块表现承压:从年初至今(2024年11月21日),全体A股平均上涨6.3%,纺织服饰板块下跌5.7%,表现不及全A主要系国内消费环境疲弱,服装板块作为可选消费领域弹性较大的板块受影响较为明显;分上下游来看,上游纺织制造及下游品牌服饰较2024年初分别下跌3.1/9.8%,跑输全A指数9.4/16.1pct。

服装板块估值位于低位,盈利预期充分下调;代工板块全年表现优于品牌。截至2024年11月21日,纺织服饰板块PE-TTM为21.7倍,是近三/五年来估值分位数的17.06%/10.23%,其中运动、代工板块估值潜在上升空间较大。服装板块2024年收入与净利润一致预期均有较大幅度下修,中游制造受益于海外大客户订单增长,年内收入与净利润有所上调。

我们与市场不同的行业观点

1)运动鞋服市场高集中度将被垂类趋势打破?——运动鞋服市场集中度仍会提升,垂类品牌影响有限。我们认为运动鞋服过往高集中度的基础仍未改变,行业龙头的技术、资源、资金等优势显著,强者仍强。垂类品牌覆盖的市场层级、规模有限,且与运动服饰构成差异化竞争。

2)高端品牌一定弱于低端品牌?——更看好“好品牌的下沉”

加载中...

已阅读到文档的结尾了

新年钜惠,五折加入!!!

更多>>

本类相关报告

2025-10-17 更新 19 页

2025-10-17 更新 19 页

2025-10-17 更新 17 页

2025-10-17 更新 10 页

2025-10-17 更新 17 页