文件列表:

华西证券:科博达(603786)-系列报告十二:业绩逐季向上,域控增量可期.pdf |

下载文档 |

资源简介

>

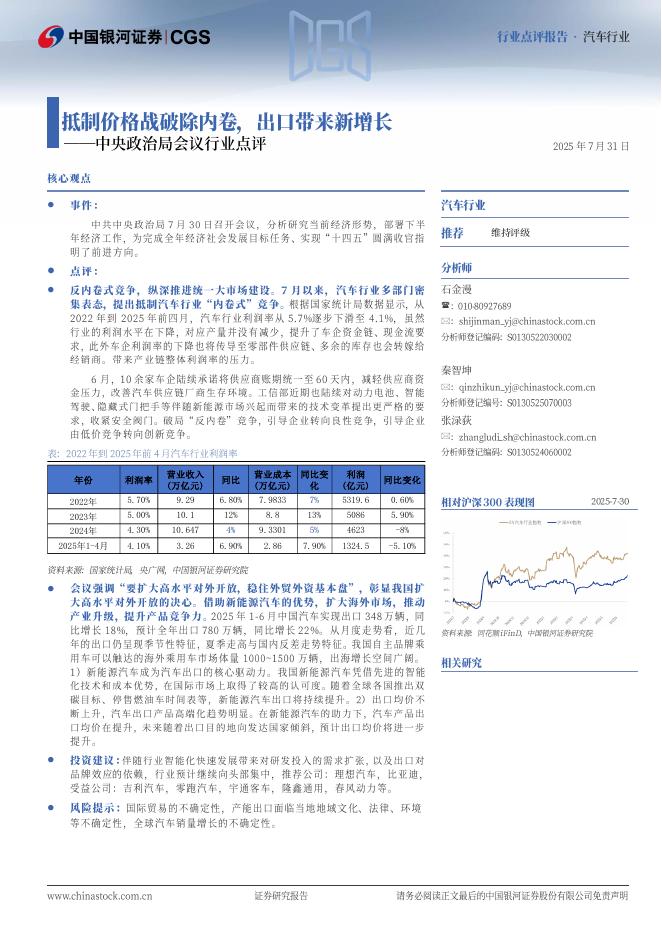

科博达(603786)138356事件概述:公司发布2023年三季报:2023Q1-Q3实现营收31.9亿元,同比+32.0%,归母净利润4.6亿元,同比+25.9%,扣非归母净利润4.3亿元,同比+29.4%,位于业绩预告中枢。其中2023Q3实现营收12.3亿元,同比+31.7%,环比+17.7%,归母净利润1.8亿元,同比+10.7%,环比+25.0%,扣非归母净利润1.7亿元,同比+13.3%,环比+26.3%。分析判断:业绩逐季向上客户结构改善收入端:公司2023Q3实现营收12.3亿元,同比+31.7%,环比+17.7%,我们判断同环比回升主要受益于能源管理系统收入的大幅增长拉动,以及照明控制、电机控制及车载电器与电子增量项目贡献。根据公司公告,2023H1大众集团收入占比达62.8%,对比2022年底的69.7%有所下降,新势力占比则由2022年的2.7%提升至6.7%,我们判断随着新能源项目的放量,客户结构有望持续改善。毛利率:公司2023Q3毛利率为30.6%,同比-4.5pct,环比-0.02pct,我们判断毛利率同环比下降主要受汇率波动导致成本端上涨叠加新产品爬坡

加载中...

已阅读到文档的结尾了

新年钜惠,五折加入!!!

更多>>

本类相关报告

2025-08-03 更新 2 页

2025-08-03 更新 12 页

2025-08-03 更新 37 页

2025-08-03 更新 37 页

2025-08-03 更新 72 页