文件列表:

民生证券:山鹰国际(600567)-2023年业绩预告点评:2023扭亏为盈,产能持续投放话语权进一步增强.pdf |

下载文档 |

资源简介

>

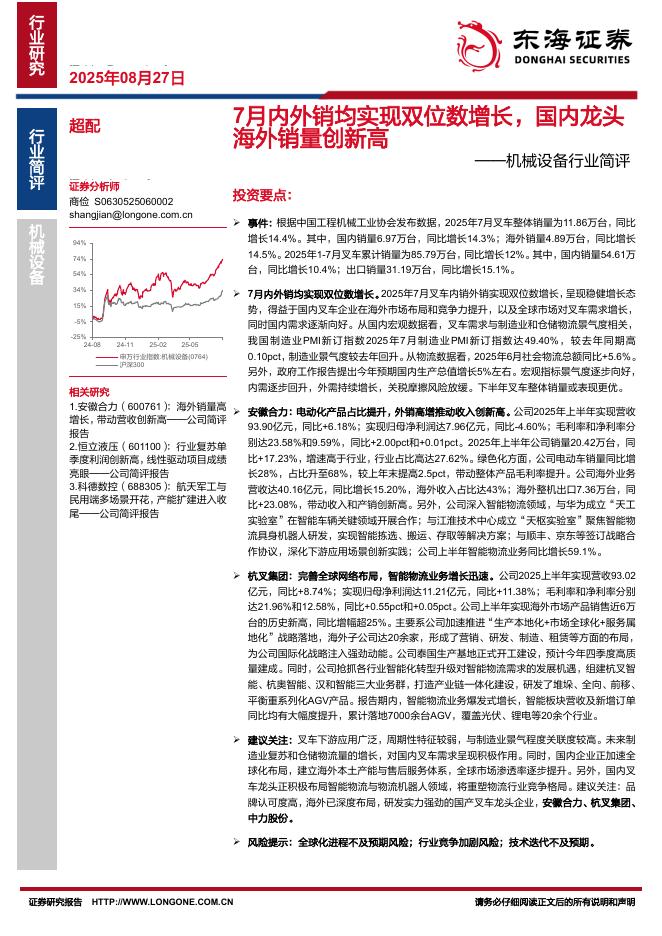

山鹰国际(600567)山鹰国际发布2023年业绩预告。根据公告披露,2023年预计归母净利润/扣非归母净利润分别为0.95~1.42/-3.50~-2.50亿元,分别同比增加104.21%~106.32%/85.46%~89.61%。2023年单Q4归母净利润/扣非归母净利润分别为2.11~2.58/0.08~1.08亿元,分别同比增加109.15%~111.20%/100.37%~104.65%。2023Q4收入承压,利润逐季增长。收入方面:伴随浙江以及吉林地区浆纸产能投产,公司整体产能接近800万吨,然2023Q4箱板/瓦楞纸均价为4570.8/3111.9元/吨,同比降低11.07%/13.74%,预计2023Q4公司收入有所降低。利润方面:下游需求逐步恢复(2023Q4社零12.94万亿,同比增加8.34%),同时年底纸企进入去库周期(2023Q4箱板/瓦楞纸平均库存天数分别为10.00/8.90天,环比分别下降4.4/4.04天),公司盈利稳步提升,我们预计公司2023Q4造纸吨盈利达到80元/吨左右。就成本来看,根据钢联数据,2023Q4国废均价为1570.4元/吨,同比

加载中...

已阅读到文档的结尾了

新年钜惠,五折加入!!!

更多>>

本类相关报告

2025-08-29 更新 2 页

2025-08-29 更新 25 页

2025-08-29 更新 34 页

2025-08-29 更新 15 页

2025-08-29 更新 13 页