文件列表:

中泰证券:军工电子元器件专题报告一:“双五之交”景气反转确立,有望再迎业绩与估值共振.pdf |

下载文档 |

资源简介

>

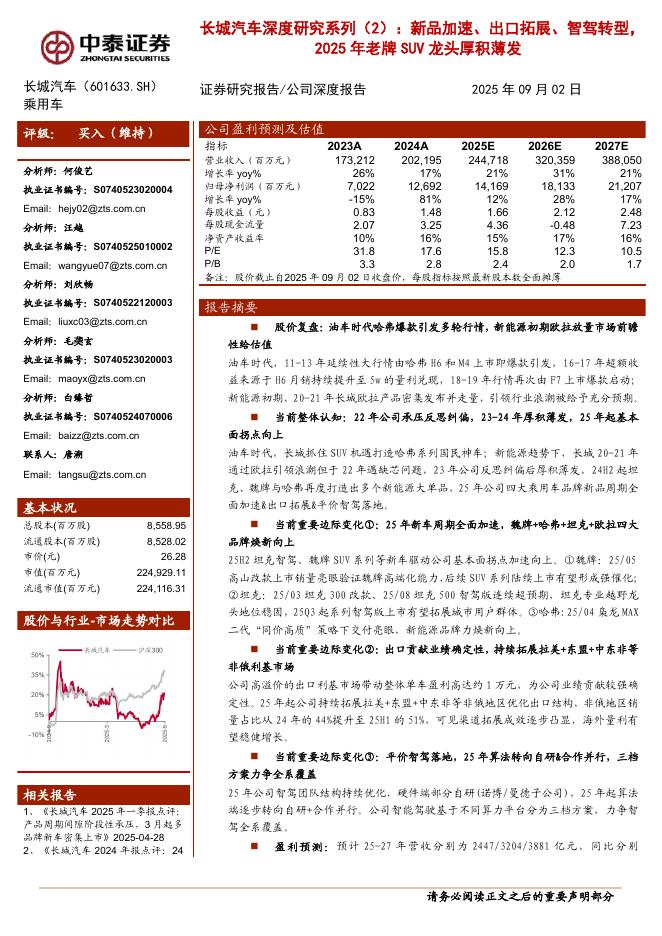

复盘2020年:军工电子元器件引领板块贝塔行情、率先扩产、业绩与估值共振 ➢ 订单与股价先行。2020年2月,受益于上游备货订单增长,以MLCC为代表的元器件赛道率先上涨,较板块β行情提前一个季度。 ➢ 率先扩产。MLCC企业自2019年起加大产能建设,2020Q2开始迎来集中投产转固,产能释放保障MLCC企业业绩释放提速。 ➢ 交付周期短。由于元器件产品标准化、生产高度自动化特征,被动元件平均交付周期为2-3个月,显著快于中下游环节。 ➢ 业绩与估值共振。1)业绩:受益于订单率先下达、需求持续改善与国产替代加速,MLCC业绩率先兑现,2020Q3至2021Q1利润 同比增速为110.9%、304.2%、204.7%,远高于产业链其他环节。元器件赛道业绩正增长持续2年至2022Q2。2)估值:2020下 半年MLCC企业估值持续修复,PE-TTM自2020年7月初的39倍上升至12月末的75倍。

加载中...

本文档仅能预览20页

新年钜惠,五折加入!!!

更多>>本类相关报告

2025-10-23 更新 33 页

2025-10-23 更新 35 页

2025-10-23 更新 32 页

2025-10-23 更新 50 页

2025-10-23 更新 260 页