亿翰智库:2022年1-5月中国典型房企销售业绩研究报告

详细

&

解读

01

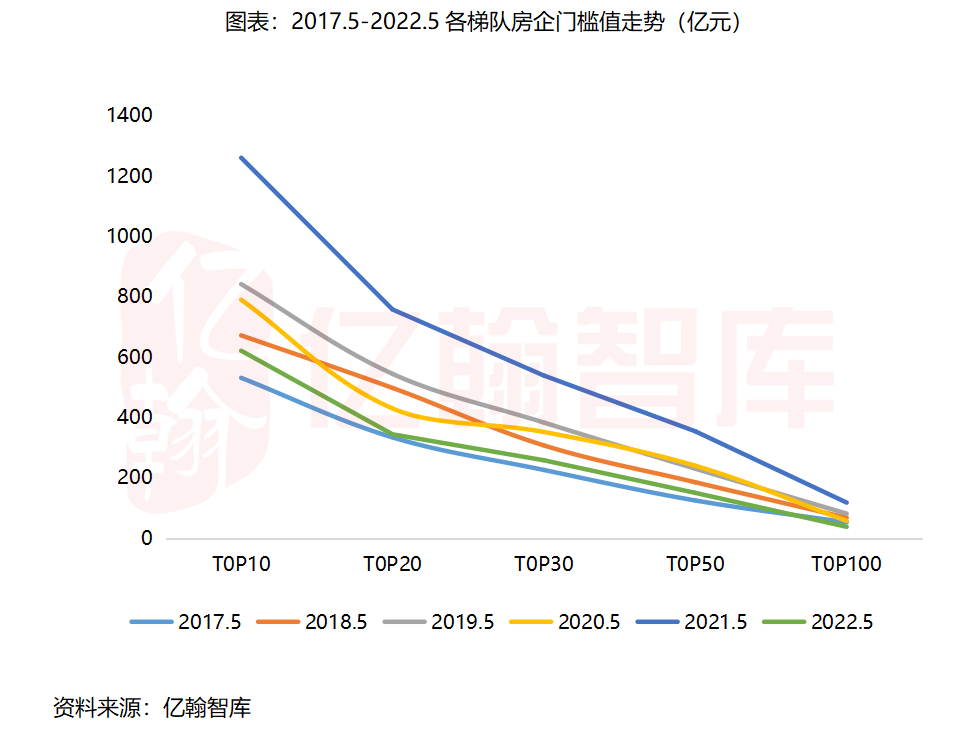

5月业绩虽有改善

但门槛值普降趋势未改

继3月、4月销售业绩小阳春缺席之后,5月房企销售依旧未有明显改善,负增长依旧是主基调,各个梯队的门槛值依然保持着下跌趋势。具体到数据上,5月,TOP10房企门槛值为621亿元,同比降低50.7%,TOP20/30房企门槛值分别为344亿元、258亿元,同比降幅分别为54.6%、52.1%。

从当前的行情和外部环境来看,在俄乌冲突,疫情冲击等各内外因素的影响下,中国经济下行压力加大,房地产行业作为国民经济的重要组成部分,对于维护整体经济的稳定发展将发挥不可替代的作用,房地产行业支持性政策将持续深入,以提振行业信心,行业也将逐步进入到修复通道,而在此之前,房企门槛值仍将经历一段时间的负增长。

02

五一假期销售业绩环比改善

但同比表现仍不尽人意

节假日是房企实现销售业绩的关键节点,房企也有意把握住节假日的关键节点,促进业绩变现。根据亿翰智库调研,2022年典型房企五一假期(4月30日-5月4日)销售业绩呈现出以下特点:

第一、 环比四月单周有明显改善,但同比不尽人意。

第二、 超预期完成预设目标。

房企之所以能够取得优于预期的销售业绩,主要有以下几个原因:

第一、疫情逐步得控,需求释放。3月、4月多地疫情突发,为配合疫情防控,房企项目售楼处关闭,因此制约了消费者购房行为的发生,进入5月,多地疫情形势好转,人口流动受限的形势有所缓解,前期因疫情被压制的住房消费需求开始逐步有序释放。

第二、救市政策密集出台,效果逐步显现。4月、5月各地开始密集出台购房扶持政策,如限购放松,限贷松绑,限售放宽等,对于部分因政策约束无购买力或购房资格的消费者而言,在政策因素的制约逐步消退,消费者也能够将前期被压抑的需求释放出来。

第三、去库存诉求牵引,大力度促销引流。为了更快实现业绩变现,精准把握节假日销售机会,所以有一定促销动作存在,特别是针对一些长龄的库存,促销力度更大,在此促销行为的助推下,企业的销售业绩也能实现一定程度的改善。

第四、针对性激励,发挥销售一线的主动性。为了更快实现库存去化和业绩变现,部分房企也针对性的推出对于一线销售人员的激励政策,如此更能激励其发挥主观能动性,促进企业销售业绩实现。

房企的销售业绩是否能够顺利释放取决于多重因素,有阶段性因素,也有相对长期的影响因素,包括疫情,政策,购买力等等,当这些因素开始发生变化,企业的销售业绩释放也能够逐步释放。

而当前从各个因素来看,政策虽在密集出台,但仍属于小步快跑模式,房贷利率下调普遍,核心城市的政策变动主要体现在限购政策的适度调整上,限贷和限售的松绑主要集中在相对非核心城市,总体而言,并未完全触及到制约消费者购房决策的根本性因素,作用未必明显,对于被政策压制的需求而言,需求的释放程度仍取决于政策的未来动向。而有部分人群的购房需求未释放并不来自于政策限制,而是工作、收入的不确定性增加,对于未来的担忧骤升,安全感缺失,防御及储蓄心理强化,倘若工作和收入仍然面临较大的不确定性,消费者大概率仍将保持观望态度,不敢做出购房决策。

03

土地市场买方主导

企业拿地需实现“四大达标”

5月,集中供地的22城中已有18座城市完成2022年的第一批集中供地,从各城市的土拍规则可以看出,地方政府让利的倾向明显,相较于2021年第三批次,土拍规则有以下几大变化:

其一、附加条件变。取消“竞自持”、“配建租赁住房”、“竞人才公寓面积”等附加条件,降低企业的额外成本支出,减轻企业资金压力,为企业留有更多的利润空间;

其二、起拍价变。平均起拍价下调,实现真正的控制土地价格,稳地价;

其三、土地款支付期限变。延长土地出让金缴纳期限,减轻企业的阶段性资金压力;

其四、项目限价变。竞买保证金比例下调,项目毛坯限价上调,既为企业减轻资金压力,又为企业留有利润空间。

除了土拍规则的调整外,由于地方财政压力的存在,而土地出让金又是企业财政收入的最重要来源,为了保证财政收入的持续性,各个城市似乎也开启了竞争战,推出的土地资源中不乏优质地块,这为企业拿地提供了更多可供选择项,而且各地方政府也有意与优质房企合作,将优质土地资源推介给企业。

而对于企业而言,客观上说,无论是公开市场,还是收并购市场,可供选择的土地资源是充裕的,公开市场上,地方政府让利行为明显,收并购市场,资金压力较大的企业、出险的企业,其出售项目资源的意愿是存在的,但真正的决定方,或者有决定权的一方在于企业端,即土地市场成为买方市场,供给是足够的,优质的资源也并不缺乏,但是企业也并不会因此而盲目投入,再谨慎也不为过,考虑的比以往更多:

其一、收益率达标。静态收益率,净利润率等指标达到标准是最基本要求,不达标则不会做出投资决策;

其二、资源区位达标。土地资源地理分布和区位是核心选择标准,当前企业均已明确布局的范围和城市,在已选定的城市外,不再做过多的布局,所以即使资源质量优,但若不在企业已经选定布局范围,那也很难赢得企业的青睐。

其三、流动性达标。当前整个行业的环境可以称之为艰困,各方均面临着较大生存压力,预售资金强监管,融资环境紧缩,企业可供选择的融资渠道有限,回款是企业应对风险,抵抗风险的最主要途径,所以项目资源能够快速推向市场,快速变现对企业而言至关重要,所以即使项目质量优,利润可观,但若无法快速顺利的推向市场,企业也未必会将项目收入囊中,此刻时间第一,流动性第一。

其四、安全性达标。由于疫情、消费者购买力缺失等原因制约,商品房市场行情冷淡,企业现有土地货值去化面临挑战,短期更不敢盲目大手笔拿地,或者盲目拿地,“宁愿短期踏空、也不能踏错”,短期踏空可能影响一隅,但若踏错或影响全局,所以企业更愿意在看到市场有明显回暖迹象,或者先观察市场走势后再做出投资决策。

所以,当前土地市场情况来看,公开市场虽有多重利好信号呈现,收并购市场也有众多优质标的可供选择,可以说优质的资源并不匮乏,但是土地市场似乎被动的转变成了买方市场,买不买地,买哪里的地,买多少地,取决于企业本身,眼下房企正处于缩表进程中,生存压力深重,在投资上更不容有任何差错,资金端压力更未有明显缓解,所以从已完成第一批集中供地的18城成交情况来看,仍有“两个未变”:

其一、整体冷淡的行情未有改变。部分城市虽土地成交溢价率较上一批次有所提供,但也并不代表土地市场热度的回归,土地市场整体的冷淡行情并未有明显逆转;

其二、国央企主导的格局未变。除个别城市,民营房企在拿地上表现较前期有所提升外,国央企主导的拿地格局也未有明显改变,而民企拿地也是在大本营城市,有维持基本的生存发展需求,倘若在大本营都无法维持出基本的经营,是不是意味着要退出土地市场呢?着眼长期,虽然短期内央企国企也面临一定压力,但是相对于民营企业而言,有先天的优势存在,现阶段抵抗风险的能力更强,拿地的能力更强,也能够在逆势中把握住一定机会,倘若行情和政策未有明显的民企扶持倾向,央企国企主导的格局是比较确定的,稳健型的头部的民营企业仍将占有一定的份额。