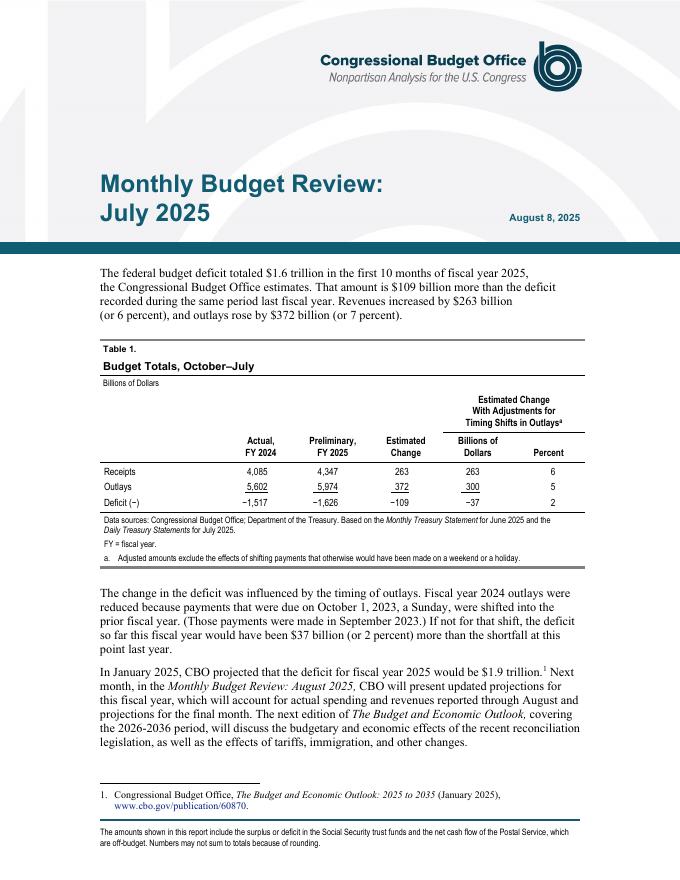

文件列表:

中银证券:银行业周报:信贷需求或逐步改善,相对收益可期.pdf |

下载文档 |

资源简介

>

绝对收益确定性更强,相对收益可期。疫情缓和复工复产以来,政策持续加码,市场对经济边际修复预期略改善,对修复幅度偏弱预期相对一致。拆分来看,对于财政和基建略偏乐观,对地产的预期一致悲观,负面预期相对充分,实际情况低预期概率低。对于银行股来说,绝对收益确定性更强。而银行股,相对收益将取决于阶段性数据好于预期和持续性预期改善。6月以来,行业基本面将持续改善,推荐优质区域银行,首选优质城商行,推荐成都银行、南京银行、江苏银行、常熟银行、杭州银行等,关注房地产修复带来的可能性机会。疫情影响加剧区域间信贷需求差异,持续关注区域间差异及变化。中部地区和县域疫情影响较小,核心城市和周边影响较大,不同区域经济的趋势和热度也有差异。长沙、成都、青岛等中部及区域核心城市疫情影响较小,且基建积极推进,信贷需求整体表现或较好。长三角区域来看,上海及周边的苏州等影响更显著,修复也更显著。个人信贷修复、基建拉动对公叠加政策影响持续,信贷需求提升。5月以来的需求修复持续,6月及三季度基建的拉动也将持续提升。零售端,消费贷款或逐步改善;房地产销售看,按揭贷款底部趋稳;结构性工具支持下普惠投放动力持续支撑。信贷结构或将逐

加载中...

本文档仅能预览20页

新年钜惠,五折加入!!!

更多>>

本类相关报告

2025-08-16 更新 5 页

2025-08-16 更新 5 页

2025-08-16 更新 18 页

2025-08-16 更新 36 页

2025-08-16 更新 6 页