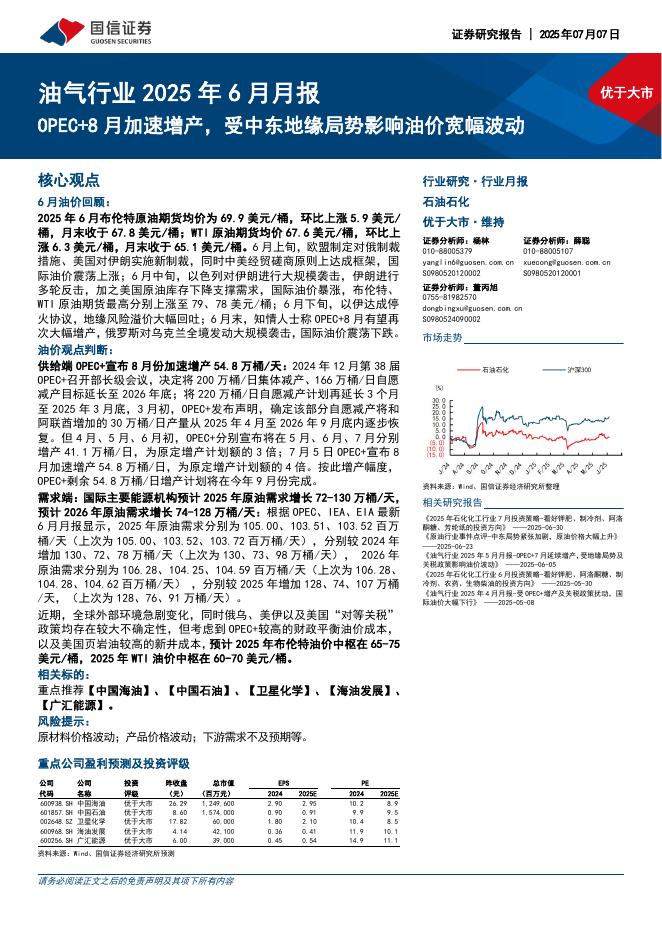

文件列表:

开源证券:煤炭开采行业周报:煤价反弹&开工率跌至年内最低,煤炭股投资可期.pdf |

下载文档 |

资源简介

>

投资逻辑:煤价反弹&开工率跌至年内最低,煤炭股投资可期本周(2023.9.4-9.8,下同)国内秦港Q5500动力煤为870元/吨,环比上涨3.0%,连续两周上涨,京唐港主焦煤价格2200元/吨,环比大涨4.76%;我们关注到海外煤炭到岸价仍在上涨且仍高于国内,海外三大动力煤(欧洲、南非、澳洲高卡煤)指数从7月底以来持续上涨,涨幅达到20-30%,进口煤也比国内煤平均贵16元/吨。淡季煤价超预期上涨,我们判断理由如下:原因之一:油气价格上涨。海外原油天然气价格大涨,热值性价比原因推动海外煤价大涨,尤其天然气与煤炭替代性更明显,天然气和煤炭同时作为欧洲的调峰电源;7月初以来原油价格从70美金涨至92美金,天然气价格自6月底因荷兰气田关闭事件已出现大反弹,近期受澳洲罢工影响再反弹,天然气全年价格底部已经探明。原因之二:印度需求大增。印度雨季接近尾声且用电旺季来临,印度政府要求所有进口煤燃煤电厂在10月底之前维持满负荷,从而带动海外煤炭的采购需求;此外孟加拉国也加大了对海外煤的采购。原因之三:国内港口去库显著。长江口的库存已去化至2023年最低水平,秦港和广州港去化也很明显;港口库存更能反应

加载中...

本文档仅能预览20页

新年钜惠,五折加入!!!

更多>>

本类相关报告

2025-07-09 更新 5 页

2025-07-09 更新 17 页

2025-07-09 更新 58 页

2025-07-09 更新 25 页

2025-07-09 更新 9 页