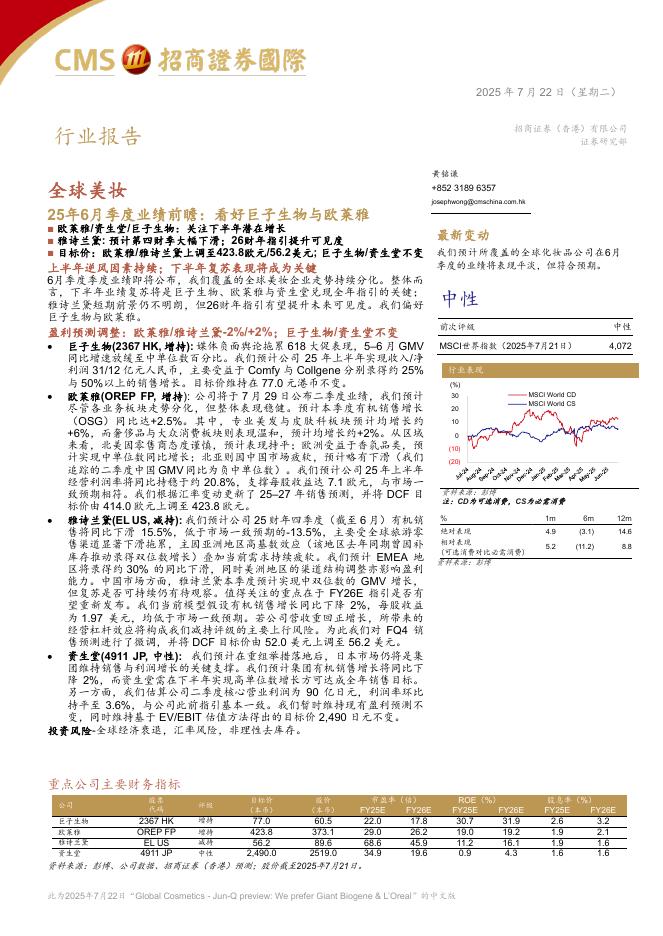

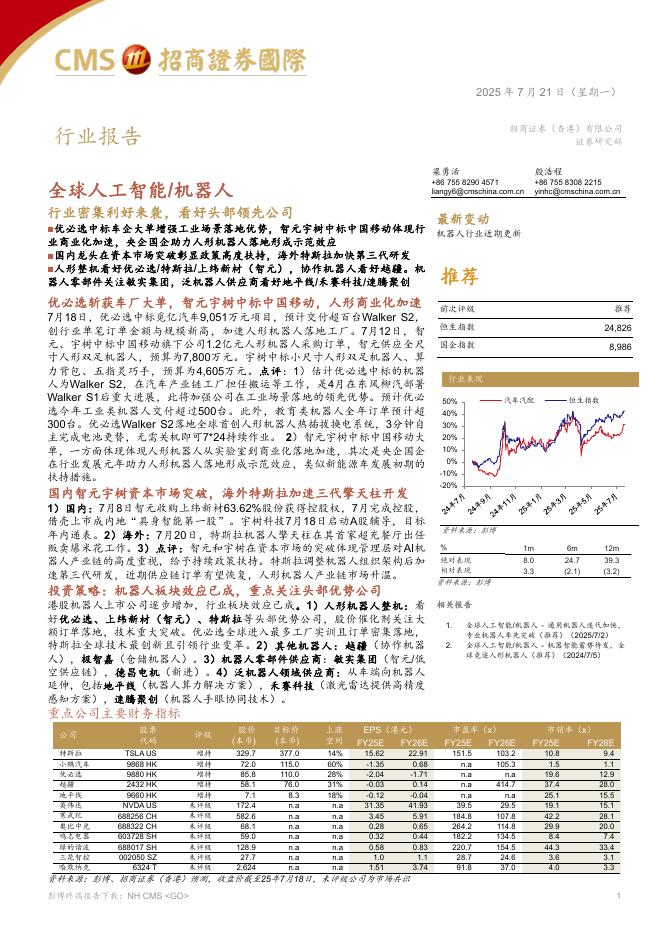

文件列表:

招商证券(香港):北控水务集团(00371)港股公司研究报告-推进轻资产模式;20财年业绩逊于预期.pdf |

下载文档 |

资源简介

>

北控水务集团(00371)

20财年净利润同比下跌15%,因建设收入减少,但营运收入维持稳健

21财年水处理项目收入将恢复,预计综合治理项目建设收入下跌10-20%

转至轻资产模式改善现金流和负债率,维持买入评级;微调目标价至3.5港元

20财年业绩低于预期

北控水务20财年净利润同比下降15%至42亿港元,低于市场和我们的预期10%/15%。收入同比下降10%至250亿港元,因建设收入(BOT和综合治理项目)由于缩小综合治理项目重资产规模,同时BOT建设项目的进度受到疫情的影响,而同比下降26%。20财年毛利润率提高2.3个百分点至38.4%,因营运收入占比增加(20财年为48%,19财年为37%)。20财年净资产负债率改善至101%(20年上半年为114%)。北控水务宣派20财年末期股息为每股0.078港元,20财年合计为每股0.162港元,对应派息率为39%或股息收益率5.5%。

21财年预计水处理项目收入将恢复增长

有鉴于建设进度恢复正常以及目标取得新增300万吨/天的水处理项目(污水和供水),管理层指引其21财年BOT建设收入同比增长5-10%。另一方面,水费加价和新项目开始

加载中...

已阅读到文档的结尾了

新年钜惠,五折加入!!!

更多>>本类相关报告

2025-08-03 更新 22 页

2025-08-03 更新 12 页

2025-08-03 更新 5 页

2025-08-03 更新 27 页

2025-08-03 更新 30 页