文件列表:

国联证券:非银金融:券商2023三季报前瞻-预计板块23Q3利润同比改善,主因投资驱动.pdf |

下载文档 |

资源简介

>

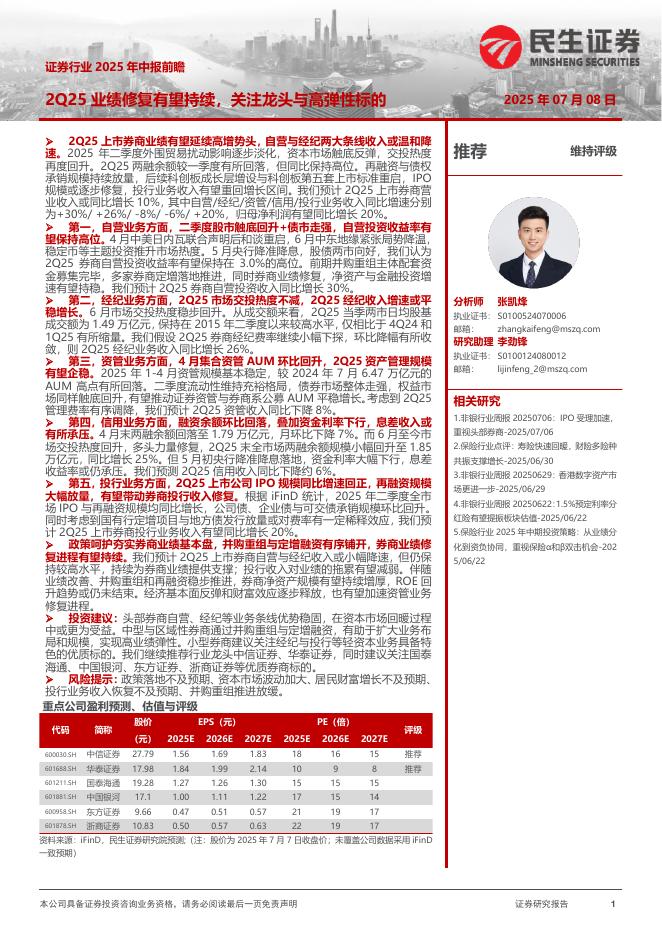

预计券商板块23Q3净利润有望同比双位数增长,投资收入改善仍是支撑板块业绩增长的主要因素。预计券商板块23Q3主营收入yoy+9%,净利润yoy+11%。部分重点覆盖标的23Q3利润预测如下(按同比增速排序):东方证券(30亿/yoy+50%)、华泰证券(95亿/yoy+22%)、广发证券(62亿/yoy+18.4%)、中信证券(169.1亿/yoy+2%)、中金公司(56.7亿/yoy-5.7%)、东方财富(60.5亿/yoy-8.3%)。经纪与两融业务:市场交投情绪尚待修复,新发基金份额仍有回落。①成交量:23Q3单季度沪深股票日均成交额7963亿/yoy-13%/qoq-21%。②两融规模:23Q3单季度日均两融余额15806亿元/yoy-1%/qoq-1.4%,小幅下降。③新发基金:景气下行叠加费率切换期间新发放缓,23Q3单季度新发权益基金份额678亿份/yoy-59%/qoq-19%,代销收入承压。预计券商板块23Q3经纪业务收入(含代销)同比-12%,其中Q3单季yoy-16%/qoq-13%。投资业务:低基数下收入同比有所改善,但表现弱于Q2。权益及债市三季度整体震荡下

加载中...

已阅读到文档的结尾了

新年钜惠,五折加入!!!

更多>>

本类相关报告

2025-07-10 更新 15 页

2025-07-10 更新 23 页

2025-07-10 更新 19 页

2025-07-10 更新 12 页

2025-07-10 更新 170 页