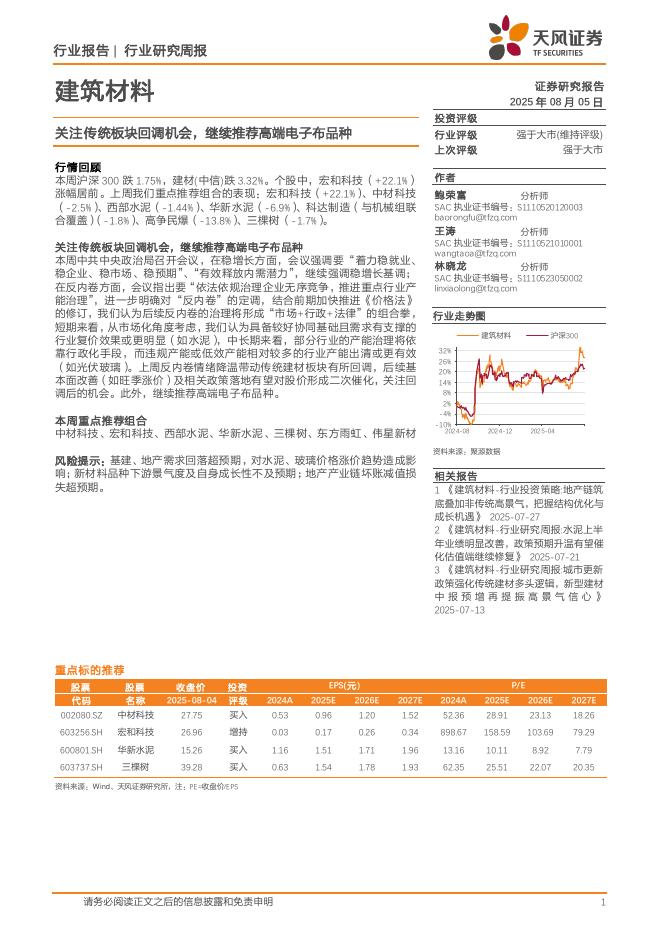

文件列表:

国海证券:华新水泥(600801)-2024中报点评:海外水泥、骨料业务表现亮眼,国内水泥承压.pdf |

下载文档 |

资源简介

>

华新水泥(600801)

事件:

2024年8月30日,华新水泥发布2024年半年报:2024H1,公司实现营业收入/归母净利润/扣非归母净利润162.4/7.3/6.8亿元,分别同比+2.6%/-38.7%/-41.9%;2024Q2,公司实现营业收入/归母净利润/扣非归母净利润91.5/5.5/5.3亿元,分别同比-0.5%/-41.4%/-43.6%。

投资要点:

国内水泥需求承压,海外水泥同比量价齐升表现亮眼。2024H1水泥业务收入83.7亿元,同比-9.0%;收入占比为51.5%,同比+6.5pct;其中,国内/国外收入分别为51.1/35.8亿元,同比-31.6%/+55.4%;毛利率为20.7%,同比-2.1pct。2024H1公司水泥与商品熟料合计销量为2848.4万吨,同比-4.9%;其中,国内/海外销量为2088.7/759.8万吨,同比-15.7%/47.0%。2024H1吨售价/吨成本/吨毛利分别为304.2/241.2/63.0元/吨,同比-6.7%/-4.1%/-18.0%,其中海外/国内吨售价为470.9/244.5元/吨,同比+5.7%/-18.8%。

加载中...

已阅读到文档的结尾了

新年钜惠,五折加入!!!

更多>>

本类相关报告

2025-08-07 更新 5 页

2025-08-07 更新 5 页

2025-08-07 更新 39 页

2025-08-07 更新 7 页

2025-08-07 更新 13 页