文件列表:

中银证券:青岛啤酒(600600)-产品战略再明确,未来两年业绩有望高增.pdf |

下载文档 |

资源简介

>

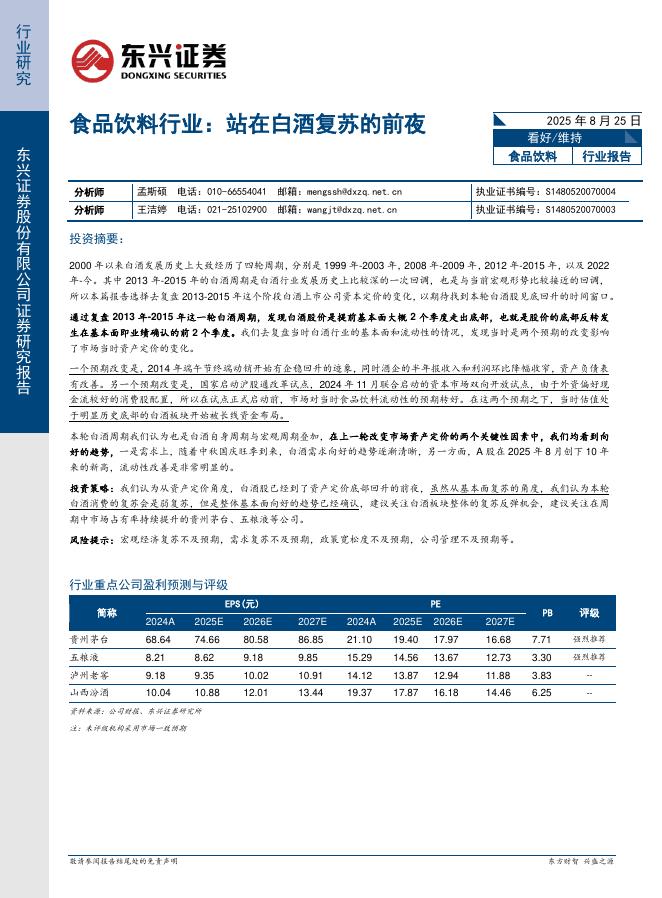

青岛啤酒(600600)在良好区域竞争格局+消费升级进程下,未来啤酒行业盈利水平有望继续向上。我们预计,青岛啤酒在结构升级进程下,未来3年吨价复合增速有望接近5%。在聚焦核心区域的战略下,销量增速有望持续优于行业。在供给侧因素共振下,未来两年业绩有望高增,长期盈利水平有望持续向上。预计公司23-25年EPS为3.41、4.14、4.87元,同比+25.5%、+21.3%、+17.6%,维持买入评级。支撑评级的要点啤酒行业:良好区域竞争格局+消费升级进程下,啤酒行业盈利水平有望继续向上。在当前的结构升级时代下,啤酒行业量稳价增,盈利水平持续提升,竞争格局五强已定。由于运输半径对啤酒的成本、质量影响较大,历史上啤酒厂商大多通过就地建厂生产/收购的方式来完成区域扩张,导致啤酒的竞争格局呈现出较强的区域性特征。对比海外龙头企业的EBITDAMargin,我国啤酒企业的盈利水平还有广阔的提升空间。展望未来,我们预计啤酒销量将稳定在3500-3800万千升/年,吨价和盈利水平将在良好区域竞争格局+消费升级进程下继续向上。青岛啤酒:结构升级进程下,未来3年吨价复合增速有望接近5%。公司聚焦中高端核心

加载中...

本文档仅能预览20页

新年钜惠,五折加入!!!

更多>>

本类相关报告

2025-08-27 更新 17 页

2025-08-27 更新 10 页

2025-08-27 更新 24 页

2025-08-27 更新 19 页

2025-08-27 更新 14 页