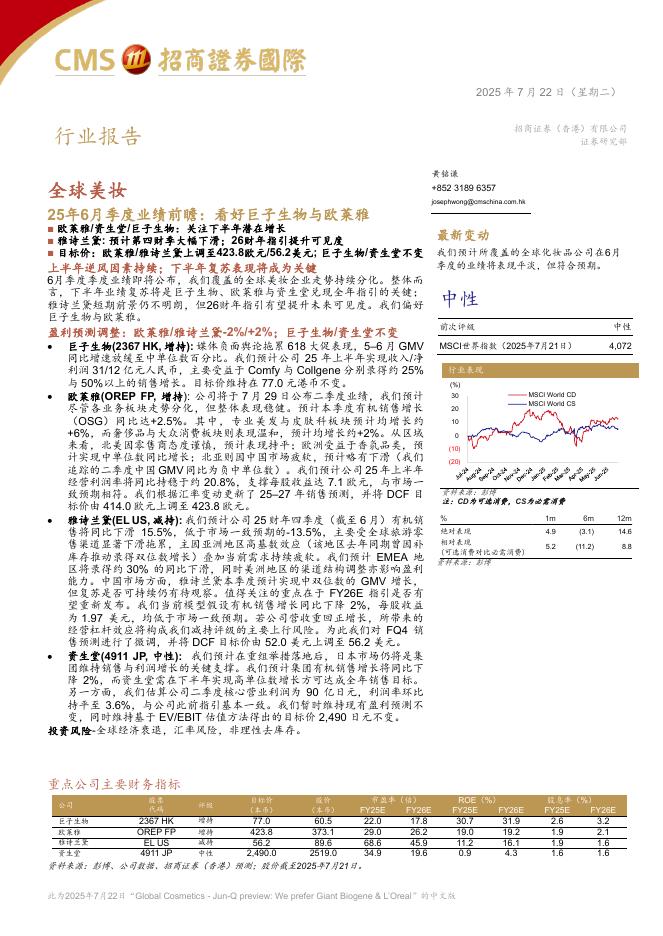

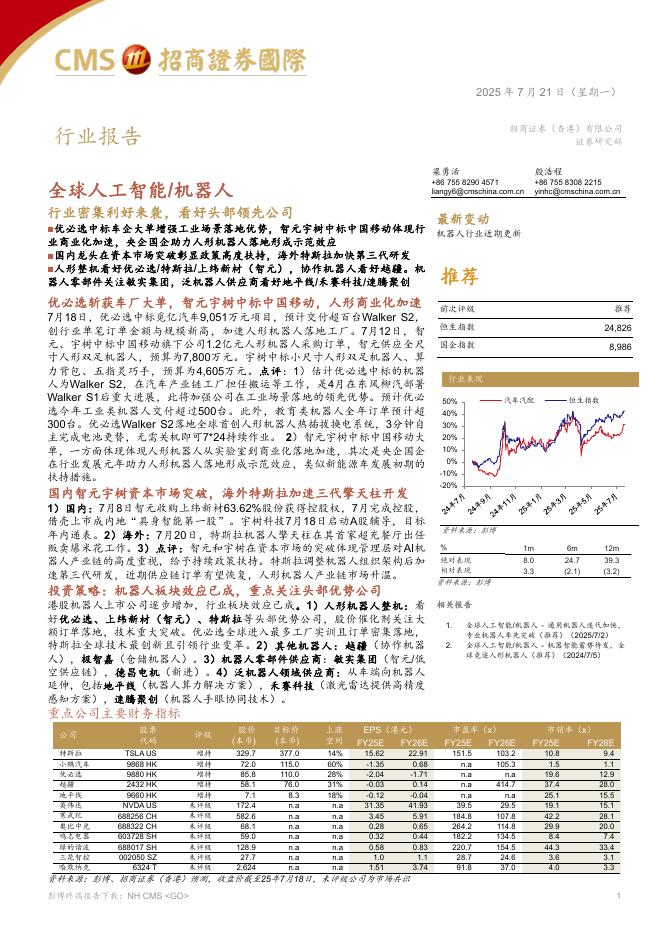

文件列表:

招商证券(香港):药明康德(02359)港股公司研究报告-三季报强劲,进一步夯实增长前景.pdf |

下载文档 |

资源简介

>

药明康德(02359)

公司20年前三季度收入/经调整净利润分别同比增长27%/34%。收入端符合我们预期,核心盈利超过我们预测4%,反映了复苏势头持续强劲

管理层给出20/21财年增速指引分别为同比28%/30%,增长主要来自行业需求强劲以及细胞及基因治疗业务有望在21年实现复苏

我们将21年的盈利预测上调4%,反映业绩指引乐观和业务增长持续复苏。重申买入评级

良好复苏趋势将延续至四季度

20年三季度的收入同比增长加速至35%(相较一/二季度同比增长分别为15%/29%)。增长驱动主要来自中国区实验室业务(同比增长39%)和CDMO业务(同比增长55%)。此外,活跃客户数仍在不断扩大(年初至今新增客户约900多家,上半年为约600多家),项目服务数量也在持续增加(年初至今新增422个小分子管线,其中25个来自竞争对手处转入的2/3期临床项目)。同时,鉴于国内新冠疫情有效控制,我们预计公司临床CRO服务将延续复苏趋势(20年三季度同比增长17%,而今年上半年为6%)。公司对明年扩产后的产能利用率保持乐观,并预计21年全年的nonIFRS毛利率将保持稳定。

增长前景向好,业绩指引乐观

管

加载中...

已阅读到文档的结尾了

新年钜惠,五折加入!!!

更多>>本类相关报告

2025-08-02 更新 22 页

2025-08-02 更新 12 页

2025-08-02 更新 5 页

2025-08-02 更新 27 页

2025-08-02 更新 30 页