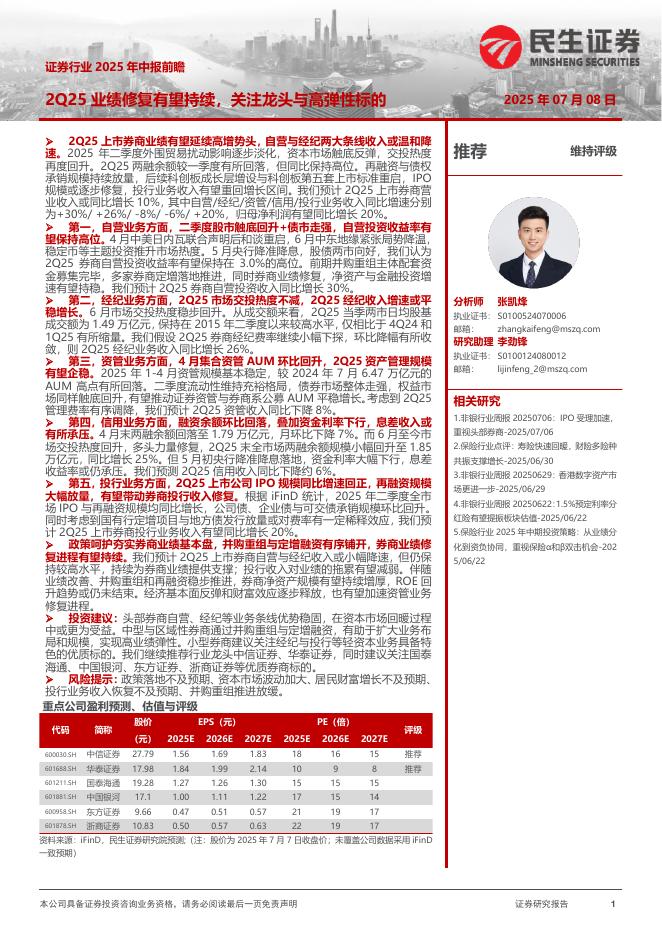

文件列表:

中泰证券:前瞻│上市银行2024半年报展望与预测:息差下行放缓,资产质量稳健.pdf |

下载文档 |

资源简介

>

投资要点

核心观点:银行业二季度息差下行放缓,预计下行2bp;预计资产规模增速有所放缓(+8.9%);非息收入速边际下行,手续费继续承压,其他非息正向支撑力度减弱;预计上半年营收-2.4%,增速边际缓慢下行。资产质量方面,对公平稳,零售冒头,总体稳健;拨备有释放空间,预计利润同比增速在-1.1%左右。投资上,继续看好银行的高股息和稳健防御的特征,重点推荐优质城农商行和大行。

测算结果:预计营收-2.4%,非息支撑力度减弱,带来二季度营收增速边际下行。规模增速放缓但息差降幅也有收窄,净利息收入增速预计-2.4%,与1Q24同比-3.0%的水平相比有所缓和。非息增速边际下行,手续费继续承压,其他非息正向支撑力度减弱。预计利润增速在-1.1%左右,营收边际走弱+拨备计提边际平稳,测算1H24上市银行净利润同比增速-1.1%,与1Q24同比-0.6%的水平边际下行,主要来自于营收边际承压。

规模假设:增速有所放缓。1、信贷:二季度“挤水分”,上半年信贷投放同比少增,预计上市银行上半年信贷增速为9.3%。2、生息资产:上半年商业银行适当加强了对债券的配置,对资产规模的扩张形成一定支撑,预计上半年

加载中...

本文档仅能预览20页

新年钜惠,五折加入!!!

更多>>

本类相关报告

2025-07-09 更新 15 页

2025-07-09 更新 23 页

2025-07-09 更新 19 页

2025-07-09 更新 12 页

2025-07-09 更新 170 页