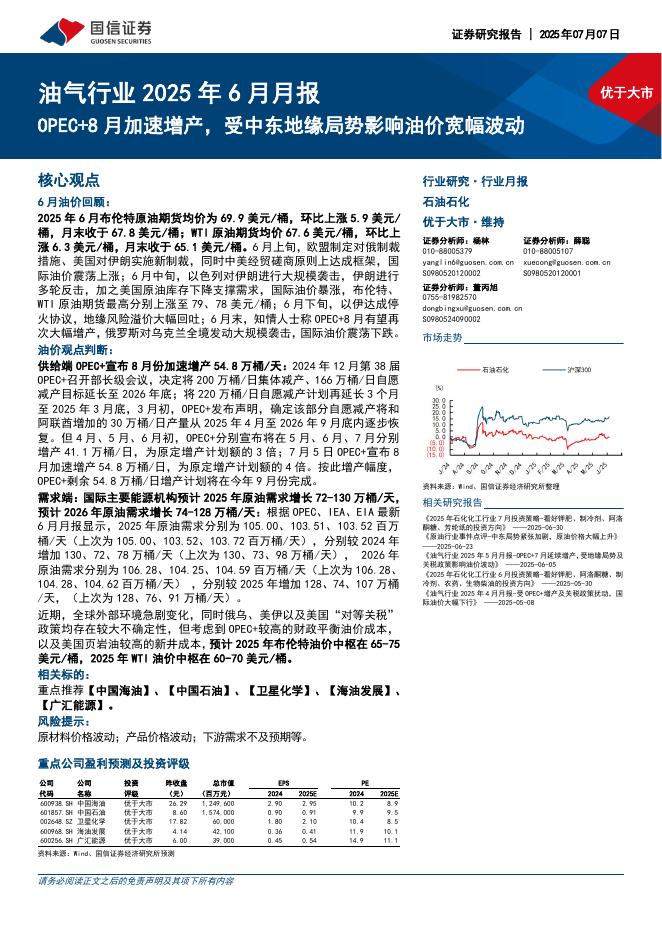

文件列表:

浙商证券:电力设备新能源2023年投资策略:产业链博弈要素转换,新技术加速演进.pdf |

下载文档 |

资源简介

>

需求侧:全球能源转型需求日益迫切,美国、印度针对光伏产品进口政策有望边际放松,欧洲能源转型压力仍旧高企,中国大基地与分布式均有望快速推进,随着硅料供应瓶颈缓解,全球新增光伏装机需求有望超预期。我们预计2023年全球光伏新增装机需求有望达到350GW,同比增长40%,2022-2025年全球光伏新增装机CAGR有望达到26%。供给侧:(1)主产业链:主要矛盾由供需关系转向技术与制造能力差异,各环节利润分配有望重塑。由于硅料产能释放,行业瓶颈环节消失,主产业链各环节随供需和格局变化发生盈利再分配,制造能力强、低成本、技术引领的公司有望走出α,硅片或成成本曲线最陡峭环节,一体化龙头全球竞争力持续提升。(2)辅材:量增利稳确定性强,关注新技术应用与格局优化方向。历史复盘来看,各辅材环节在组件或者光伏系统中成本占比较低,盈利能力相对稳定,随着下游需求高增,辅材环节有望迎来最强量利确定性。石英坩埚环节有望成为供给瓶颈、量利齐增,钨丝金刚线、银浆、胶膜、焊带、接线盒等环节有望受益新技术迭代,微型逆变器及储能逆变器有望维持高增长趋势。建议关注:1、主产业链建议关注强阿尔法标的以及具备全球化能力的龙头:

加载中...

本文档仅能预览20页

新年钜惠,五折加入!!!

更多>>

本类相关报告

2025-07-09 更新 5 页

2025-07-09 更新 17 页

2025-07-09 更新 58 页

2025-07-09 更新 25 页

2025-07-09 更新 9 页