文件列表:

上海证券:2021年12月央行降准点评:降准兑现 期待降息.pdf |

下载文档 |

资源简介

>

主要观点

基础货币投放不足局面并未改变

我们一直认为,中国当前货币体系的一个基础问题是基础货币增长能力不足。2021年中国基础货币增长虽然没有再现前2年持续萎缩的状态,但增长仍远远落后于广义货币增长。2021年H2后,疫情反复和持续局面影响了市场信心,货币乘数的持续提高进程受到影响;2021年上半年货币乘数的回升,显然是中国经济景气度提高的结果;从进程上看,2020年下半年起中国货币乘数提高进程就已发生改变,2021年H2以来中国“降准”的必要性,实际上一直处在积累当中。

重新进入全面降准时代

2020年疫情期间,中国货币环境虽然有所放松,但主要政策作用点还是流动性分布结构的改变,政策着重点是直达实体,因而通过创设直达实体的政策工具,进一步将流动性引向了实体经济。与之相配套,在总量调控上,针对中小金融机构的存款准备金率调整也就成了主要放松对象。从进程上看,2020年H2后,RRR调整已重新进入了全面调整时代。

降准为平稳不为宽松

从央行公告可以看出,12月巨量到期的MLF不会到期续作,至少不会全部续作,因而延续了4个月稳定的MLF余额将再度面临下降。对高达32万亿的基础货币存量而言,此

加载中...

已阅读到文档的结尾了

新年钜惠,五折加入!!!

更多>>

本类相关报告

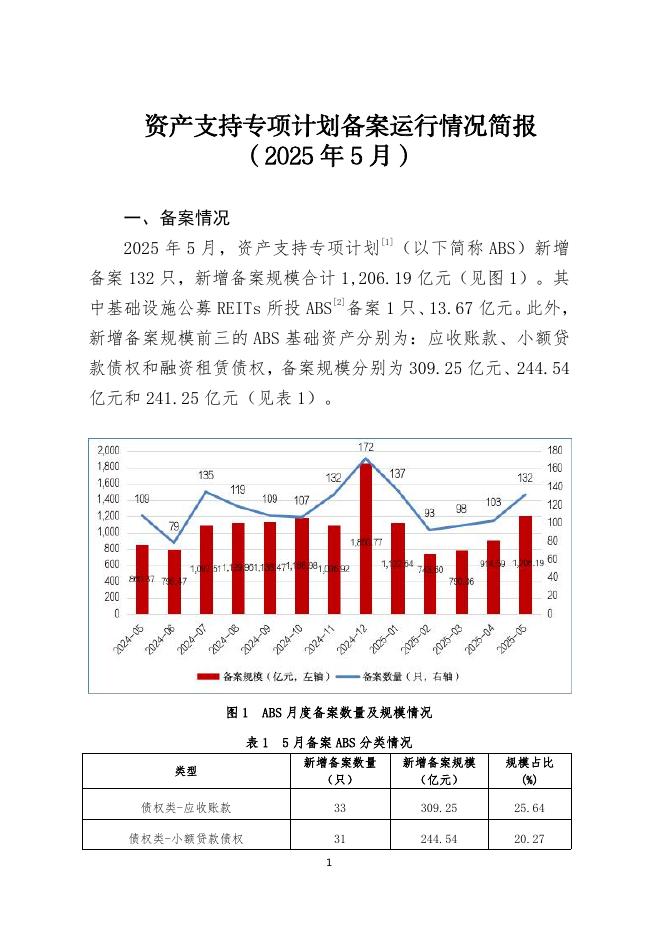

2025-06-29 更新 3 页

2025-06-29 更新 57 页

2025-06-29 更新 5 页

2025-06-29 更新 21 页

2025-06-29 更新 81 页