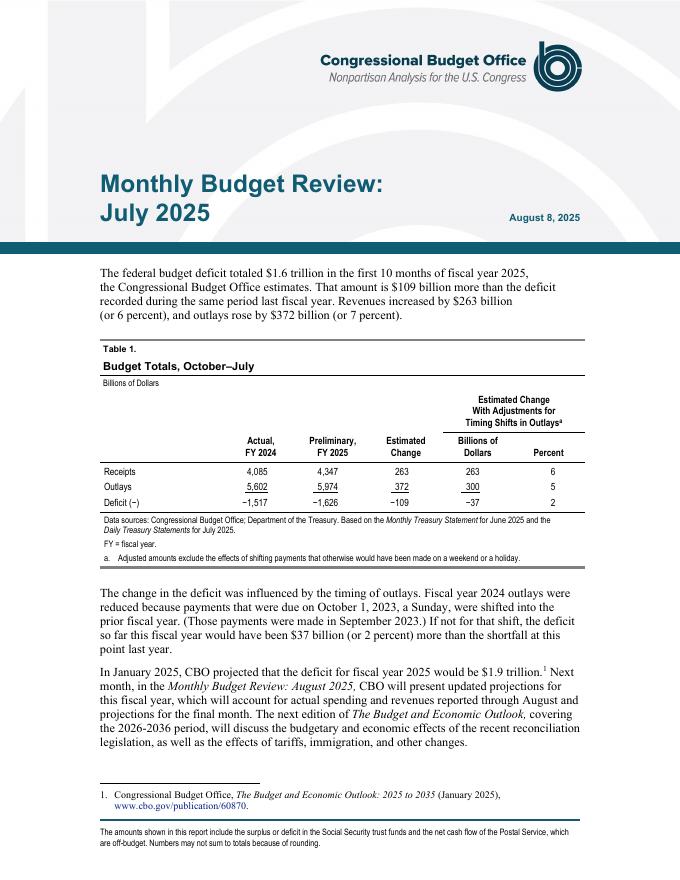

文件列表:

中银证券:从流动性的主要去向看美国通胀的韧性 |

下载文档 |

资源简介

>

2021年以来,从新兴市场到发达国家,通胀不期而至且韧性超乎预期。到年底,美联储迫于通胀压力转向,加快货币紧缩步伐。此轮通胀成因复杂,既有需求拉动,又有供给推动,还有能源价格飙升。但是,过去十多年超宽松的货币金融条件为通胀高企埋下了隐患。本文拟从流动性的三大去向来分析美国通胀演进。

通常来讲,市场流动性有三大去处:一是流入实体经济,变为全面的物价上涨和通胀;二是流向金融市场,推高资产价格,形成资产泡沫;三是进入信贷市场,沉淀在银行系统和居民储蓄里,造成资产负债表衰退,滋生众多僵尸企业。

此次为应对公共卫生危机,各国纷纷采用财政货币空前刺激,极度宽松的货币和慷慨的财政扩张政策为总需求托底。相较于发达国家,发展中国家金融市场发展程度低,吸收流动性有限,多余流动性流入实体经济,更早带来通胀水平的上升。从流动性的去向可以解释大流行以来美国通胀水平前低后高的变化。

此轮美国通胀的成因是多方面的,仅仅依靠货币紧缩难以解决。在美联储渐进式紧缩,市场不缺流动性的情况下,近期大宗商品价格飙升,更加剧供给端压力,短期内通胀拐点难现。后续需密切关注通胀-通胀预期,薪资-物价上涨的两个上升螺旋,都可能引发通胀

加载中...

本文档仅能预览20页

新年钜惠,五折加入!!!

更多>>

本类相关报告

2025-08-16 更新 5 页

2025-08-16 更新 5 页

2025-08-16 更新 18 页

2025-08-16 更新 36 页

2025-08-16 更新 6 页