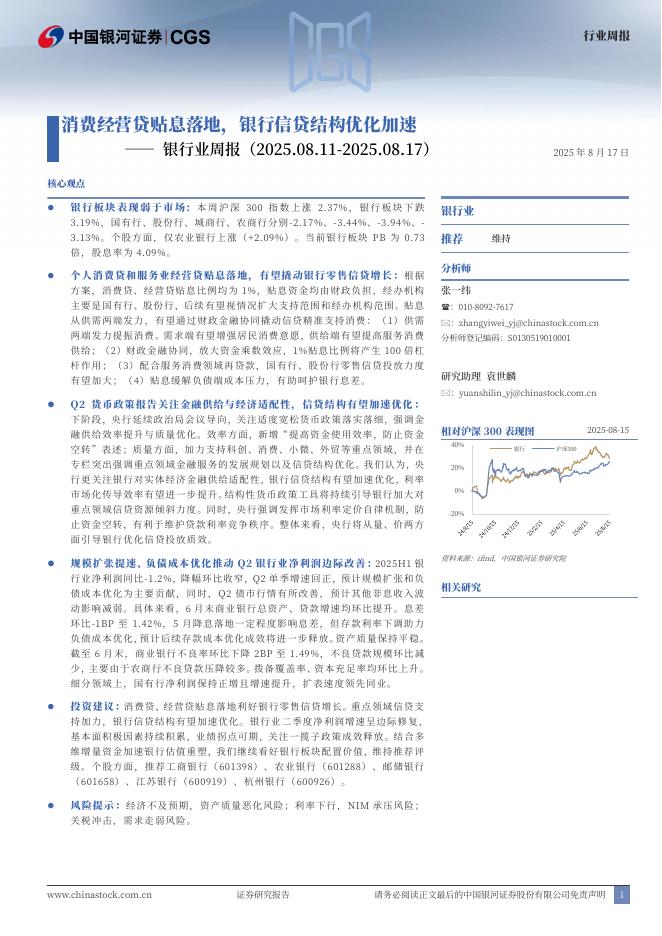

文件列表:

安信证券:中国平安(601318)-寿险承压趋势延续,改革不止行则将至.pdf |

下载文档 |

资源简介

>

中国平安(601318)事件:中国平安2021年实现归母营运利润约1480亿元(YoY+6.1%),归母净利润1016亿元(YoY-29%),新业务价值379亿元(YoY-23.6%),集团内含价值达1.4万亿元(YoY+5.1%),2021年全年发放每股股息2.38元(YoY+8.2%)。我们认为2021年年报核心重点在于:(1)多因素拖累保障产品销售,新业务价值低于预期。受疫情持续、惠民保竞品冲击以及居民消费收紧影响,个险新单同比下滑6%,长期保障型新单销售疲软,其新业务价值贡献同比下滑51%,拖累整体价值率下滑5.5pct.至27.8%,进而拖累NBV同比下降24%,略低于此前预期。(2)代理人脱落延续,渠道改革有待成效。截止2021年底,受公司清虚、展业难度加大等因素,代理人规模缩减至60万人,活动率下滑2.3pct.,人均NBV下滑4.1%。(3)财险表现好于预期,综合成本率优化推动利润高增。平安产险综合成本率同比优化1.1个百分点至98%。承保利润同比增长146%至51亿元。个险渠道深化转型,新业务价值率不及预期。2021年公司寿险及健康险业务实现原保费收入4903亿元(Y

加载中...

已阅读到文档的结尾了

新年钜惠,五折加入!!!

更多>>

本类相关报告

2025-08-19 更新 22 页

2025-08-19 更新 2 页

2025-08-19 更新 50 页

2025-08-19 更新 29 页

2025-08-19 更新 26 页