文件列表:

国联证券:食品饮料2022年中期策略报告:在通胀与复苏中寻找机会 |

下载文档 |

资源简介

>

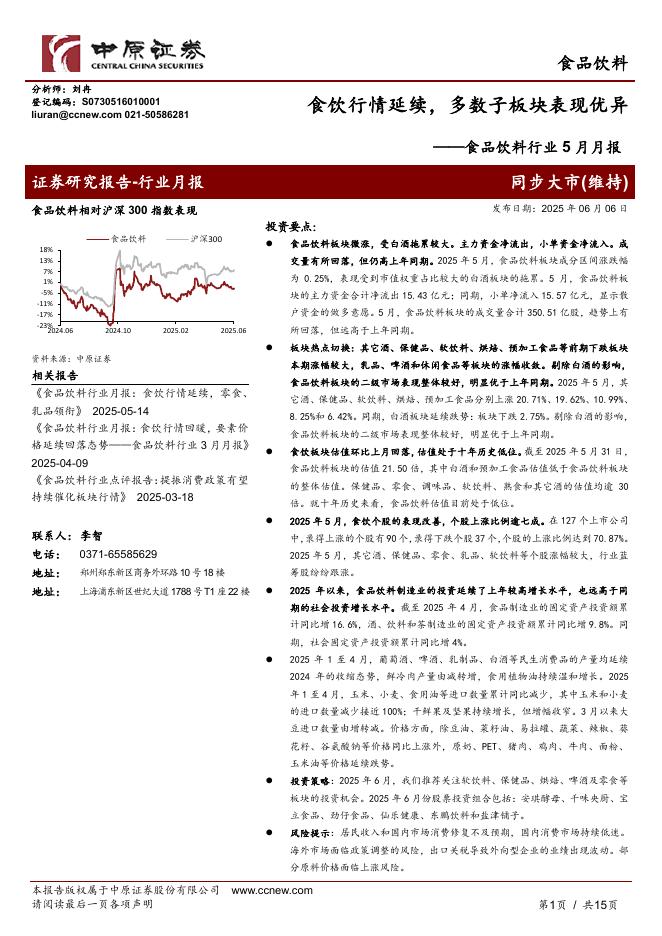

投资要点:板块复盘:业绩分化加剧,估值与基金持仓双降疫情扰动下各子板块变现各异:白酒一季度业绩增速边际向上,其中高端白酒稳中有增、次高端白酒成长势能不减,部分区域酒企表现亮眼;大众品成本需求两端承压,乳制品等必选龙头量利均较为稳健。股价和估值角度看,板块跌幅超20%,跑输市场,韧性较强的白酒和低估值、盈利边际改善的乳制品、肉制品等表现较好。板块估值目前约35倍,已回落至历史均值区间,为近三年低点,基金持仓也已回落至近三年低位,超配比例环比上升,其中乳制品超配比例上升,白酒超配比例下滑,整体体现出相对的防御属性。展望未来:龙头逆势求变,改善曙光在前白酒业绩韧性较强:高端白酒逆周期调节能力较强,业绩确定性高。在全国市场扩张、产品结构升级、渠道变革等多因素催化下,次高端白酒有望出现加速跑。二季度是白酒传统淡季,目前表现虽受疫情影响,但我们认为对全年业绩影响相对较小。大众品中C端占比较高的子行业,预计在今年会有不错的业绩表现。乳制品:受益疫情催化景气延续,成本传导顺畅,盈利能力稳健;速冻食品&预制菜:疫情期间C端渗透率快速上升,虽B端需求短暂受阻,但不改行业长期规模化发展红利;休闲食品:大宗涨

加载中...

本文档仅能预览20页

新年钜惠,五折加入!!!

更多>>

本类相关报告

2025-06-09 更新 36 页

2025-06-09 更新 15 页

2025-06-09 更新 12 页

2025-06-09 更新 15 页

2025-06-09 更新 20 页