文件列表:

中原证券:金山办公(688111)-业绩快报点评:2023年具备较高的业绩弹性.pdf |

下载文档 |

资源简介

>

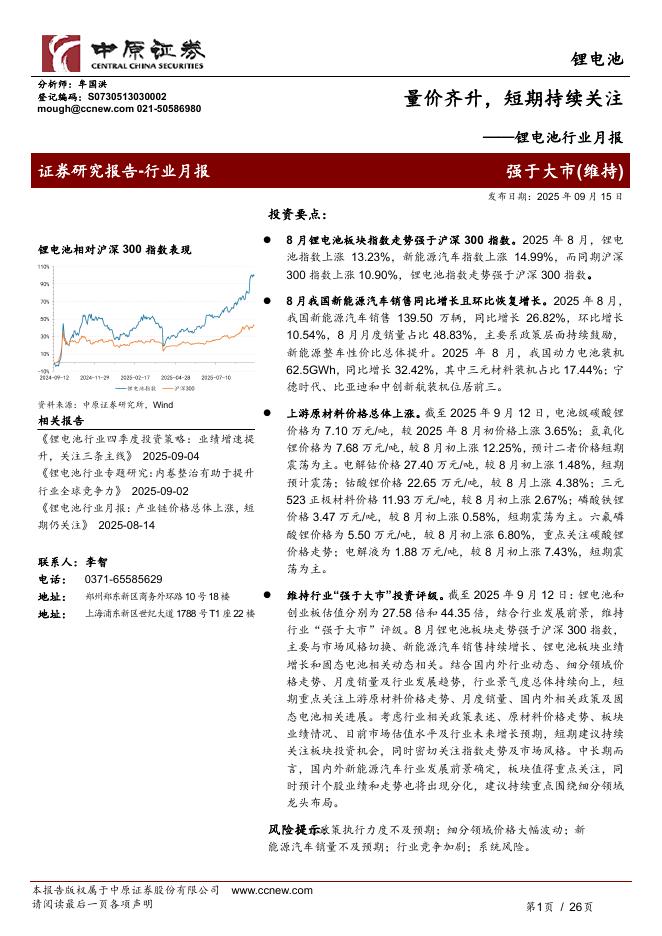

金山办公(688111)投资要点:公司发布了2022年业绩快报:公司收入38.85亿元,同比增长18.44%;归母净利润11.18亿元,同比增长7.40%;扣非净利润9.44亿元,同比增长12.28%。分业务来看,2022年个人业务和数字办公平台的亮点突出,很好地弥补了信创业务下滑带来的负面影响:个人业务方面:虽然受到PC和手机出货量疲软的影响,但是用户基数仍然在持续增长,实现了国内个人办公服务订阅业务实现了20.50亿元收入,增长了40%,成为了全年业绩增长的基石。机构业务方面:公司数字办公平台产品实现了高增长,带动国内机构订阅及服务业务实现了6.92亿元收入,增长55%。此外,国内机构授权业务收入8.36亿元,同比下降13%,主要是受到了2022年信创采购节奏的影响,但是由于公司的努力和正版化带来的需求,机构授权业务的下滑比例仍然好于其他信创厂商。互联网广告及其他业务方面,全年收入3.06亿元,同比下降24%。考虑到公司正在主动调整互联网广告业务,Q4该业务(含海外业务)整体下滑的速度是低于我们预期的。单季度来看:总体上:Q4公司收入10.90亿元,同比增长20.04%;净利润3.

加载中...

已阅读到文档的结尾了

新年钜惠,五折加入!!!

更多>>

本类相关报告

2025-09-18 更新 26 页

2025-09-18 更新 12 页

2025-09-18 更新 16 页

2025-09-18 更新 52 页

2025-09-18 更新 78 页