文件列表:

浙商证券:TCL中环2022年报点评报告:盈利能力维持高位,工业4.0赋能制造方式转型.pdf |

下载文档 |

资源简介

>

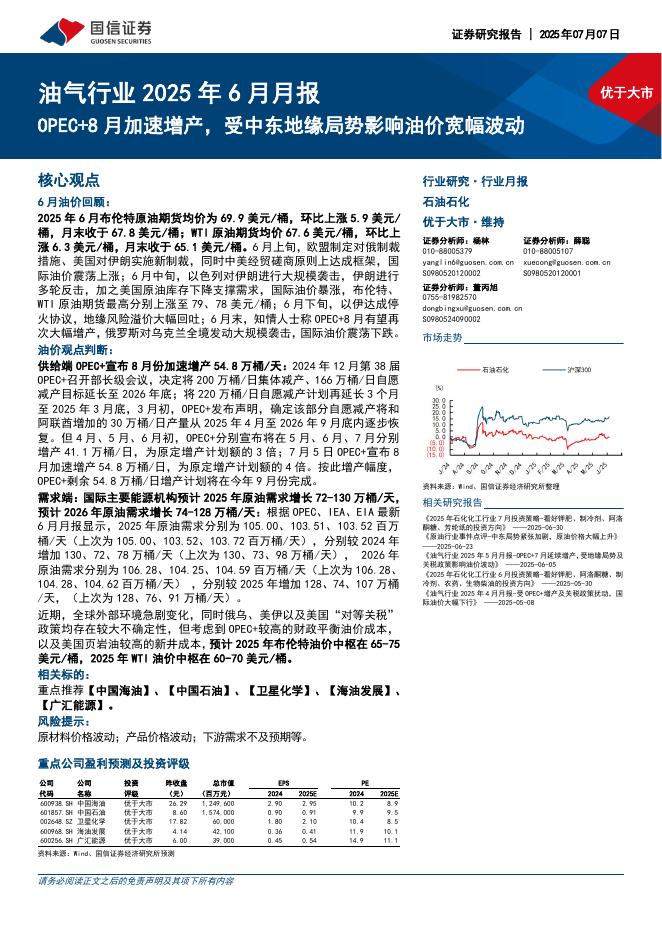

TCL中环(002129)投资要点业绩符合预期,2022年归母净利润同比增长69.21%2022年,公司实现营业收入670.10亿元,同比增长63.02%;实现归母净利润68.19亿元,同比增长69.21%;2022Q4实现归母净利润18.18亿元,同比增长44.06%。公司业绩大幅增长原因主要系:(1)先进产能加速提升,产品结构优化;(2)G12技术平台与工业4.0生产线深度融合,提升生产制造效率、工艺技术水平和满足客户高质量、差异化、柔性化需求的能力;(3)发挥定义权、定标权、定价权,有效降低经营风险;(4)工业4.0推动人均劳动生产率继续大幅提升、产品质量和一致性持续提升、原材辅料消耗进一步改善。光伏硅片:G12优势产能规模持续提升,持续技术创新、制造方式转型2022年,公司实现光伏硅片销量106.47亿片(M6尺寸折算),以23.3%的效率测算,对应销量为68GW。公司加速优势产能扩产,晶体端,随着宁夏中环六期50GW(G12)晶体产能扩张,截至2022年底,单晶总产能提升至140GW,预计2023年末将提升至180GW,有望继续保持全球单晶规模TOP1;晶片端,公司在天津和宜

加载中...

已阅读到文档的结尾了

新年钜惠,五折加入!!!

更多>>

本类相关报告

2025-07-09 更新 5 页

2025-07-09 更新 17 页

2025-07-09 更新 58 页

2025-07-09 更新 25 页

2025-07-09 更新 9 页