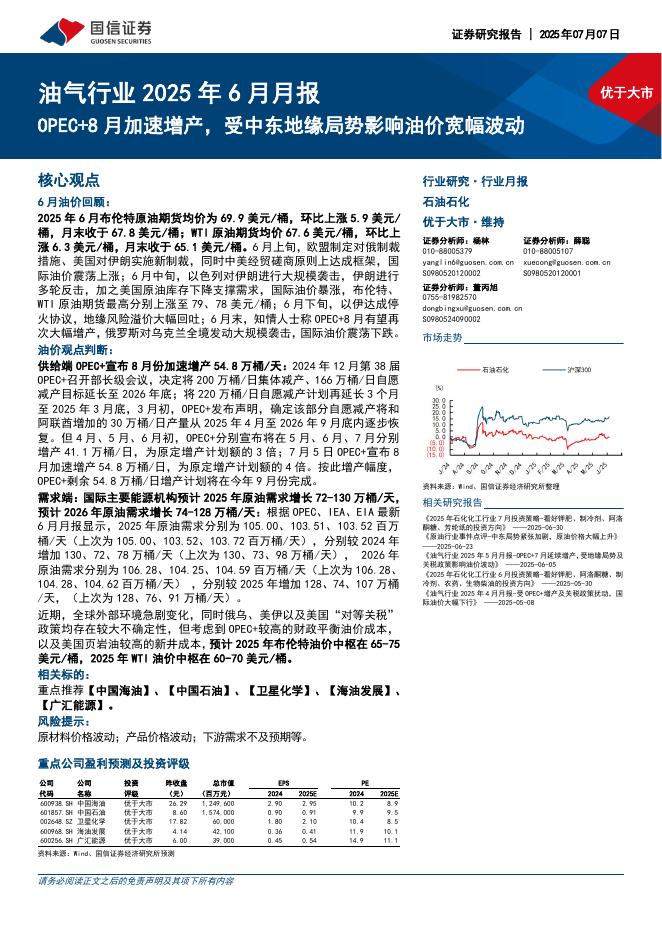

文件列表:

浙商证券:帝科股份重大推荐点评报告:N型浆料龙头迎来重估时刻,格局优化盈利提升.pdf |

下载文档 |

资源简介

>

帝科股份(300842)核心逻辑公司是全球光伏银浆龙头,N型TOPCon银浆加速放量以及国产银粉比例提升有望驱动业绩超预期。超预期逻辑(一)出货量超预期1、市场预期:光伏银浆市场份额维持相对稳定。判断依据:经历过去3-4年快速国产化周期后,光伏银浆赛道格局趋稳,各家市场份额维持相对稳定。2、我们预测:N型TOPCon银浆加速放量有望驱动公司光伏银浆市场份额超预期。3、驱动因素:N型TOPCon银浆技术壁垒大幅提升,竞争格局显著改善,公司作为行业龙头,N型TOPCon银浆已实现大批量稳定供货,N型电池客户拓展顺利,N型浆料市场份额远高于P型,整体市场份额相比P型时代明显提升,同时N型TOPCon电池银浆耗量是P型电池的1.5-2倍,市场份额与平均单耗提升有望驱动公司出货量超市场预期(预计超预期约40%)。(二)单位盈利超预期1、市场预期:公司光伏银浆业务盈利能力将维持较低的水平。判断依据:(1)公司在N型银浆市场将维持P型市场类似的市占率,2023年公司N型银浆出货占比提升幅度有限。(2)银浆环节加工费在历史上呈现持续下行趋势,对公司盈利提升将产生冲击。2、我们预测:N型TOPCon银浆

加载中...

已阅读到文档的结尾了

新年钜惠,五折加入!!!

更多>>

本类相关报告

2025-07-09 更新 5 页

2025-07-09 更新 17 页

2025-07-09 更新 58 页

2025-07-09 更新 25 页

2025-07-09 更新 9 页