文件列表:

华西证券:利柏特(605167)-Q4毛利率同比提升,2023或是高增长序章.pdf |

下载文档 |

资源简介

>

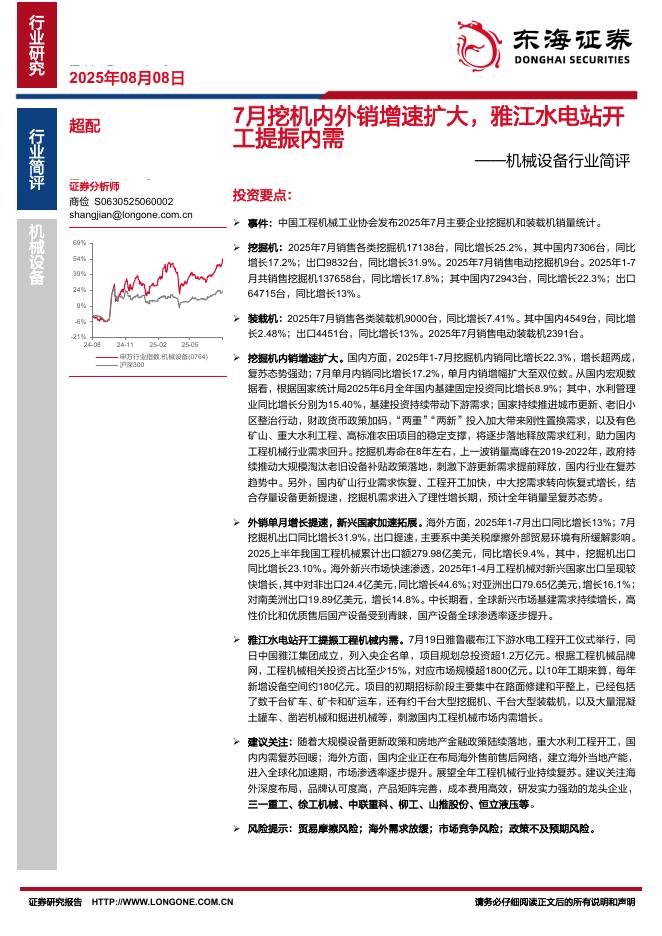

利柏特(605167)事件概述公司公布2022年报。2022年,公司实现收入17.21亿元,同比-13.21%,净利润1.37亿元,同比+25.25%;对应Q4收入7.06亿元,同比+22.74%,归母净利润0.69亿元,同比+65.76%。Q4毛利率同比提升带动业绩超预期。根据各季报测算,公司2022Q4毛利率20.1%,同比提升3.65个百分点,整体延续了Q3以来毛利率改善的趋势,是全年公司业绩超我们预期,且利润增速快于收入增速(因疫情影响施工全年收入有所下滑)的主要原因。我们判断2022H2以来公司毛利率改善的主要原因是:1)随着总体竞争能力增强,2022年总包类项目及结转高毛利项目占比提升,带动工程服务业务毛利率同比上升6.8个百分点;2)2022H2部分原材料价格开始回落,同时公司加强成本管控,3)下半年公司主要产能所在地华东地区疫情扰动减少,毛利率修复。新签订单高增,现金流保持优秀。2022年公司经营净现金流4.19亿,同比增加2.7亿元左右,收现比143.91%,同比增加60个百分点。公司已开工项目回款情况保持优秀,而经营现金流大幅增长的原因是公司2022年以来新签大型订

加载中...

已阅读到文档的结尾了

新年钜惠,五折加入!!!

更多>>

本类相关报告

2025-08-12 更新 32 页

2025-08-12 更新 13 页

2025-08-12 更新 22 页

2025-08-12 更新 56 页

2025-08-12 更新 2 页