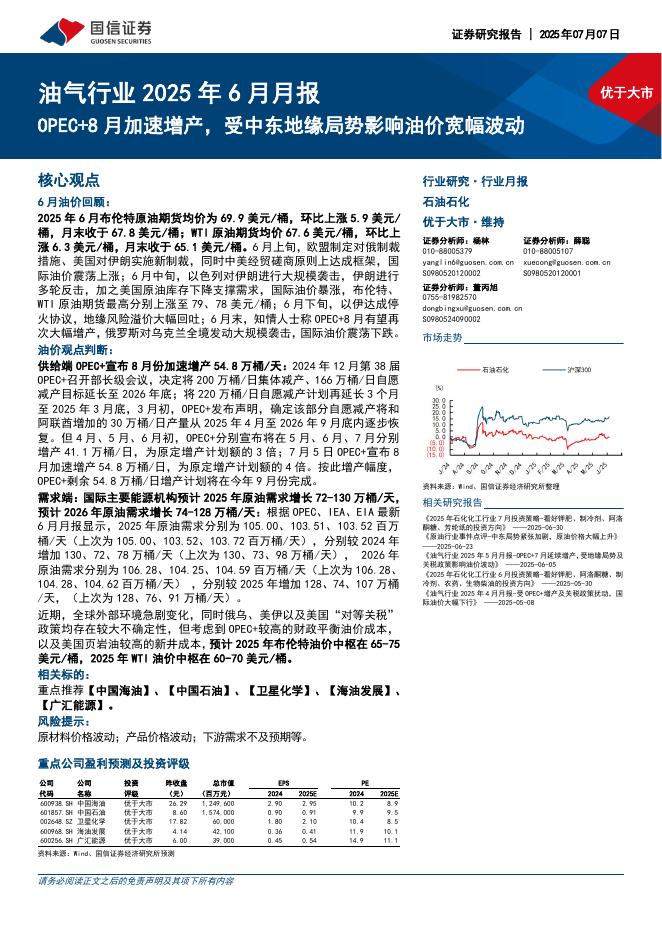

文件列表:

浙商证券:上机数控点评报告:投建16GW组件、光伏全产业链一体化;推股权激励、定增过会.pdf |

下载文档 |

资源简介

>

上机数控(603185)投资要点打造光伏全产业链一体化布局;硅片盈利景气向上;推股权激励强化核心人员绑定1)扩16GW组件、打造全产业链一体化布局:据公司公告,公司拟投资50亿元在江苏江阴市投资建设16GW组件产能,其中一期5GW项目将于近期启动、预计2023年Q3投产,二期建设11GW产能、具体时间未确定。本次加码组件产能完成后,公司将覆盖工业硅+硅料+硅片+电池+组件+电站6大主要环节,形成产业链一体化。我们认为,一方面将增强公司核心竞争力、打开业绩成长天花板,另一方面一体化布局将利于内部成本进一步优化、抵御行业波动风险。2)发第三期限制性股票激励计划:覆盖公司核心骨干(不包括董事、高管)241人,授予价格51.24元。业绩解锁条件为:2023-2025年营收不低于180亿/220亿/260亿、净利润不低于40亿/45亿/50亿(公司2022年业绩预告:归母净利润30-33亿元)。随着公司一体化布局的加速完善,各环节核心人才的绑定将助于公司未来长期发展。3)石英砂紧缺背景下、硅片盈利向上:我们预计石英砂将成为光伏行业未来1-2年最紧缺环节,带来硅片行业仍处产能过剩、但有效产出紧缺的

加载中...

已阅读到文档的结尾了

新年钜惠,五折加入!!!

更多>>

本类相关报告

2025-07-08 更新 5 页

2025-07-08 更新 17 页

2025-07-08 更新 58 页

2025-07-08 更新 25 页

2025-07-08 更新 9 页