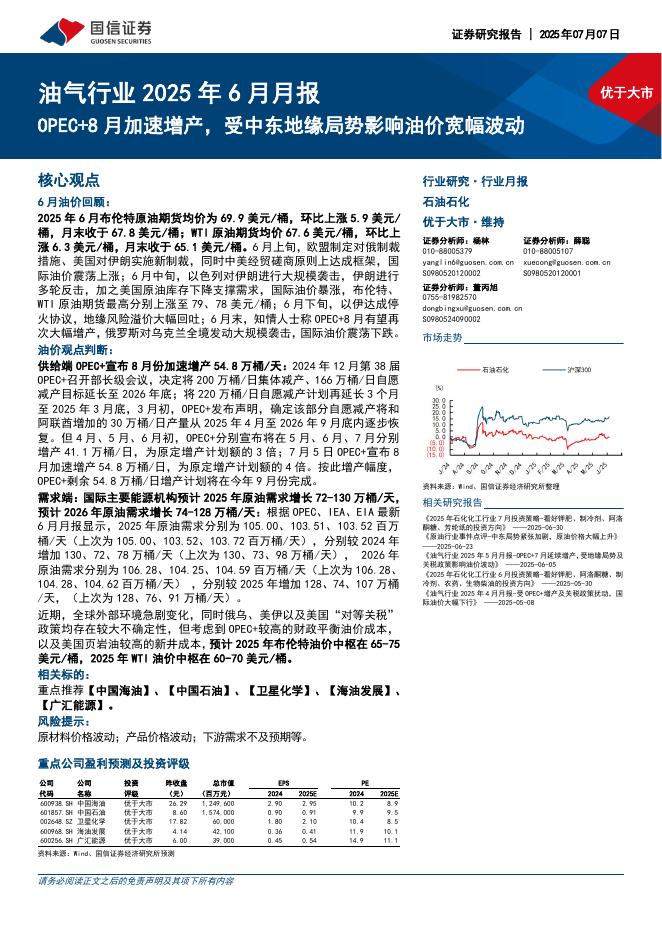

文件列表:

浙商证券:上机数控点评报告:年报业绩增长77%;全产业链一体化业绩估值有望双提升.pdf |

下载文档 |

资源简介

>

上机数控(603185)投资要点2022年业绩快报:同比增长77%;期待2023年一体化布局投产增厚业绩1)2022年业绩:营收219.2亿元、同比增长101%;归母净利润30.2亿元,同比增长77%。单2022Q4季度:营收44.3亿元、同比增长33%;归母净利润1.9亿元、同比下滑37%。2)短期:公司2022年Q4季度业绩低于预期,预计主要因光伏硅料和硅片价格大幅波动,导致盈利能力有所下滑。石英砂紧缺背景下、硅片盈利有望向上。我们预计石英砂将成为光伏行业未来1-2年最紧缺环节,带来硅片行业仍处产能过剩、但有效产出紧缺的背景,催生硅片盈利能力上升。我们预计当前硅片盈利已回升至较高水平,公司石英砂保障良好、将充分受益。预计2022Q4为公司阶段性盈利低点,2023年有望逐步回升。3)中长期:公司将覆盖工业硅+硅料+硅片+电池+组件+电站6大主要环节,形成产业链一体化,增强公司核心竞争力、持续打开成长天花板。迈向一体化程度最高光伏龙头之一:“工业硅+硅料+硅片/设备+N型电池片+组件+电站”公司依托光伏装备业务优势,切入光伏产业链,致力于成为产品线最全、一体化程度最高、产能最新、成本最

加载中...

已阅读到文档的结尾了

新年钜惠,五折加入!!!

更多>>

本类相关报告

2025-07-08 更新 5 页

2025-07-08 更新 17 页

2025-07-08 更新 58 页

2025-07-08 更新 25 页

2025-07-08 更新 9 页