文件列表:

中银证券:贵州茅台(600519)-业绩略超前期预告,渠道体系健康,未来增长确定性高.pdf |

下载文档 |

资源简介

>

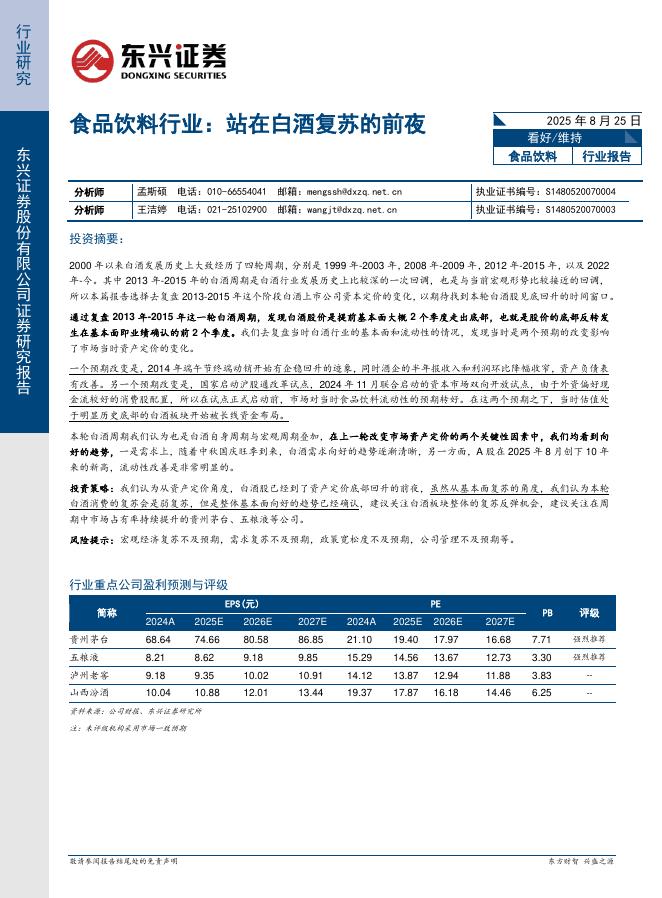

贵州茅台(600519)茅台公布23年半年报。23年上半年实现营收695.8亿元,同比增20.8%,归母净利359.8亿元,同比增20.8%,每股收益28.64元/股,略超前期的业绩预告。2Q23营收和归母净利分别为308.2亿元和151.9亿元,营收同比增21.7%,归母净利增21.0%。1H23合同负债73.3亿元,环比1Q23减少10.0亿元。公司渠道体系健康,未来增长确定性高,维持买入评级。支撑评级的要点2Q23营收增长21.7%,茅台酒小幅提速,维持旺销态势,直营占比大幅提升。(1)1H23茅台酒营收同比增18.6%,2季度茅台酒营收增21.1%,我们判断上半年量和价均实现增长,需求维持旺销态势,直销比例上升带动产品价格提升。i茅台平台和茅台冰淇淋,都提升了茅台的品牌热度。截止2023年6月30日,i茅台累计注册用户已突破4200万,上半年实现酒类不含税收入93.4亿元。茅台冰淇淋推出三款新品,市场表现良好。2季度散茅均价2780元左右,环比23年1季度、同比22年2季度均有小幅提升。(2)i茅台是22年5月18日上线,受益于i茅台带来的增量,1H23直销比例继续上升,收入3

加载中...

已阅读到文档的结尾了

新年钜惠,五折加入!!!

更多>>

本类相关报告

2025-08-27 更新 17 页

2025-08-27 更新 10 页

2025-08-27 更新 24 页

2025-08-27 更新 19 页

2025-08-27 更新 14 页