文件列表:

东方证券:中泰证券2020年三季报点评:业绩增速与ROE环比双双提高,自营业务拖累公司业绩表现.pdf |

下载文档 |

资源简介

>

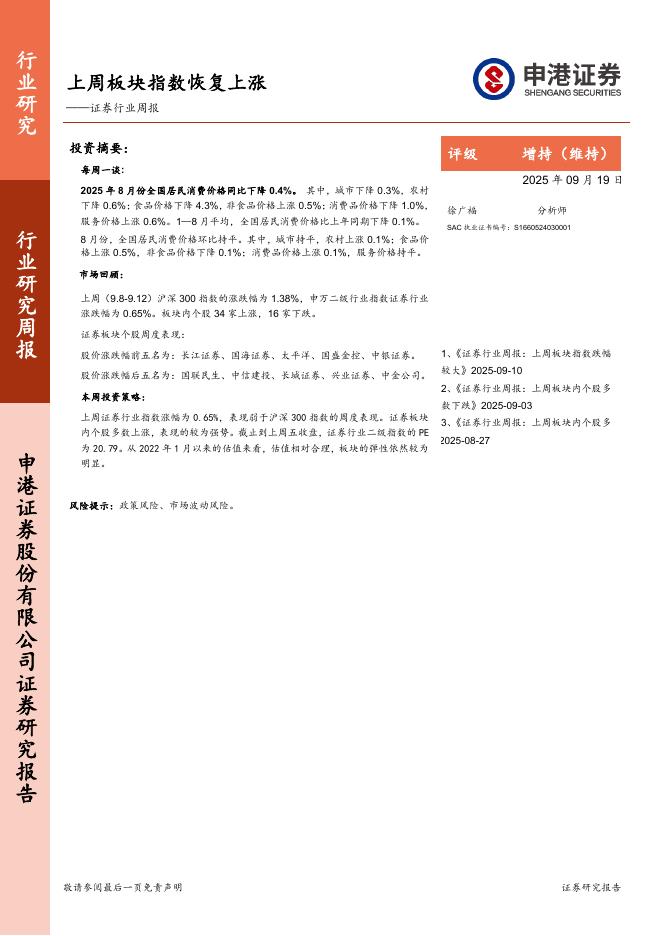

中泰证券(600918)核心观点业绩增速环比提升,ROE与权益乘数双双提高。1)公司2020年1-9月实现营业收入75.29亿元,同比+3%,实现归母净利润22.95亿元,同比+29%,业绩增速较上半年有所提升,但预计仍低于行业平均水平。2)公司2020年1-9月实现年化ROE8.61%,较上半年+0.54pct。截至20Q3末,公司权益乘数达3.72,较半年末提高0.20。3)经纪、利息、自营、投行、资管收入占比分别为37%、22%、17%、10%、3%。行情活跃助推经纪收入同增45%,两融、股质“一增一减”下利息净收入大增48%。1)20年前三季度A股市场活跃度显著提升对冲佣金率下滑影响,公司实现经纪业务收入27.55亿元,同比+45%。2)截至20Q3末,公司融出资金余额310亿元,较年初大幅增长34%;相反,买入返售金融资产余额较年初下滑19%至102亿元,显示出两融与股质业务“一增一减”。虽然利息收入仅微增4%,但得益于利息支出管控得当(同比-16%),促使公司前三季实现利息净收入16.26亿元,同比+48%。3)前三季度公司资管收入2.45亿元,同比-11%,降幅较上半年(

加载中...

已阅读到文档的结尾了

新年钜惠,五折加入!!!

更多>>

本类相关报告

2025-09-20 更新 16 页

2025-09-20 更新 7 页

2025-09-20 更新 6 页

2025-09-20 更新 28 页

2025-09-20 更新 390 页