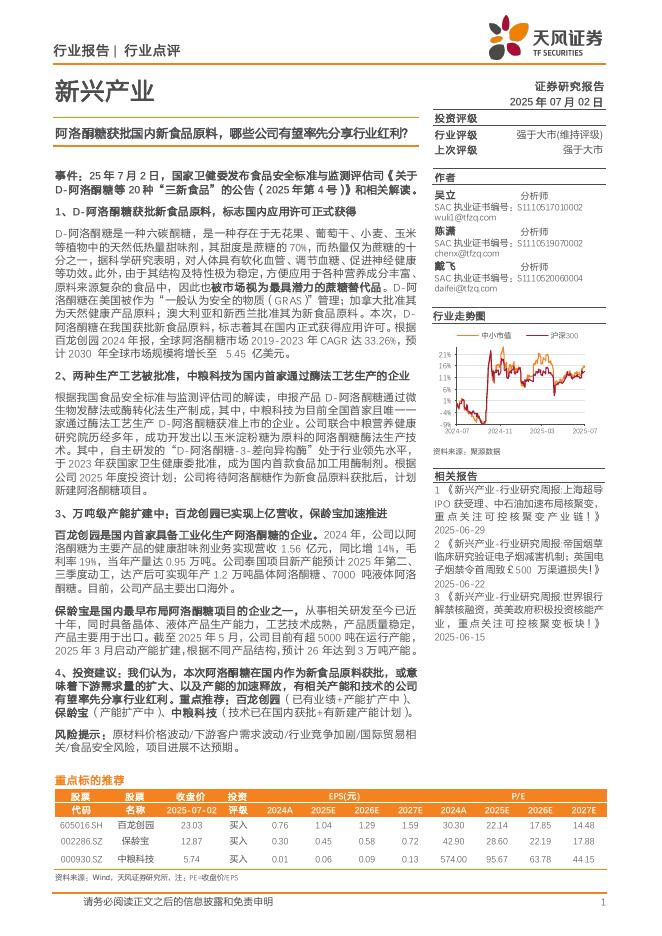

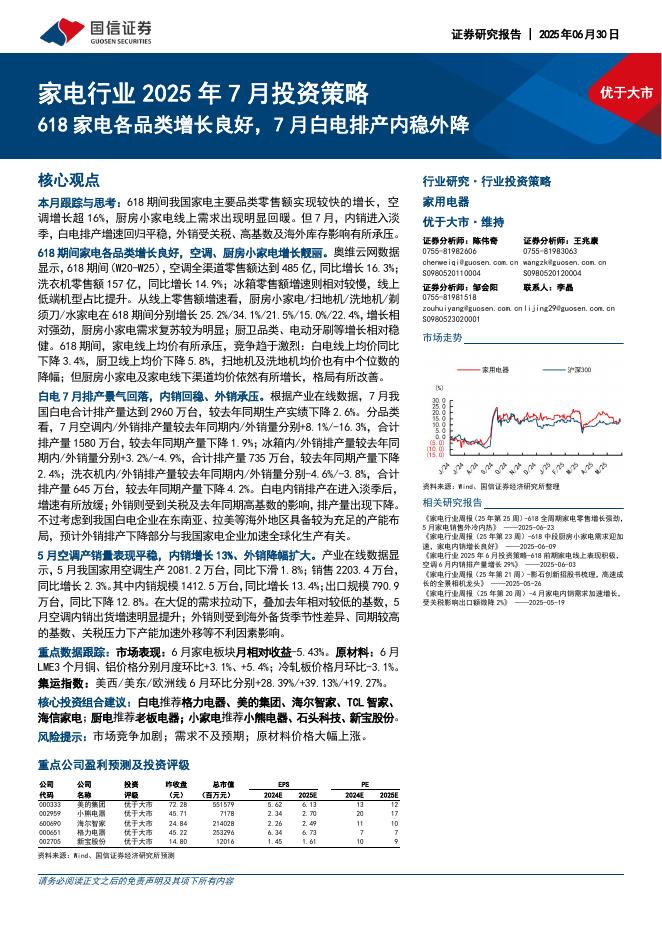

文件列表:

中泰证券:海信家电2023年年度预告点评:Q4符合预期,改善逻辑持续兑现.pdf |

下载文档 |

资源简介

>

海信家电(000921)投资要点公司发布23年业绩预告:23年归母实现27.5-28.5亿(+92-99%),扣非22.7-23.5亿(+151-160%),23Q4归母3.2-4.2亿(-11%-16%),扣非2-2.9亿(+59-121%)。业绩表现符合预期。收入端:延续高增趋势。我们预计Q4收入增速约为20%,略快于前三季度。预计各业务收入增长趋势和Q3一致,其中内销预计双位数增长,外销增速更高。央空:预计Q4个位数增长,但全年有双位数增长。公司持续开拓增量业务,预计新风、水机、热泵等高增细分赛道等增速延续,海外高增。家空:预计Q4增速超20%。外销在低运费+补库存+拓渠道下,增速高于内销。冰洗:预计Q4增速超30%。逻辑与家空类似,外销增速更高。三电:预计Q4约持平。盈利端:内生性α改善动力强我们预计Q4单季度利润增长5%,23年归母净利润28亿。利润增速弱于收入的点在于:1)Q4额外提取部分利润用于奖励费用,2)家空业务及海外冰洗也略有亏损,但Q3该板块利润较好。加总23H2看公司净利率为3.1%。按还原奖励费用计算,净利率约为3.3%、远高于22H2的2.3%,提效逻辑持续

加载中...

已阅读到文档的结尾了

新年钜惠,五折加入!!!

更多>>

本类相关报告

2025-07-06 更新 74 页

2025-07-06 更新 2 页

2025-07-06 更新 30 页

2025-07-06 更新 28 页

2025-07-06 更新 13 页